回望1988年,日本在全球芯片生产中的份额超过50%,但如今已降至10%左右。

过去三十多年被视为日本半导体“失去的三十年”。

近年来,大国间科技竞争加剧,半导体供应链问题跃然纸上,日本将重振半导体行业提上日程,东山再起的意图呼之欲出。

一方面,近年来日本聚焦芯片制造领域,快马加鞭。

2021年6月,日本首次发布《半导体数字产业战略》,旨在通过重金补贴的方式,吸引更多半导体巨头在日本投资建厂。

在招揽外援的同时,日本也在内部积极规划。2022年8月,在日本政府的牵头下,由丰田、Sony、NTT、NEC、软银、Denso、Kioxia、三菱UFJ等8家日企共同出资组建半导体“复仇者联盟”,设立日本晶圆代工企业Rapidus,直接剑指“2nm技术”,希望复刻当年“日之丸半导体”的神话。

2023年8月,日本时隔两年再次修订《半导体数字产业战略》,对振兴半导体行业做了更加清晰的规划:

强化半导体的制造基础和生产组合下一代先进半导体技术的确立未来先驱性技术的研发野心勃勃的Rapidus先后和IBM、IMEC达成合作,以全力支持Rapidus研发2nm制程技术,并强化日本半导体生态培育和人才培养。

另一边,日本政府也已招揽台积电、三星、美光、联电等晶圆大厂赴日建厂。

日本声称,半导体技术正处于结构性转折点,布局芯片制造是一个巨大的机遇,也是日本重返全球半导体市场霸主地位“最后机会”。

市占从巅峰期的超过50%,到如今的个位数,是日本半导体失落的写照。然而,在设备、材料领域的垄断,稳固了日本在产业链中无可取代的地位,而站在风口浪尖的功率半导体,同样是日本最后的堡垒。

前后受敌

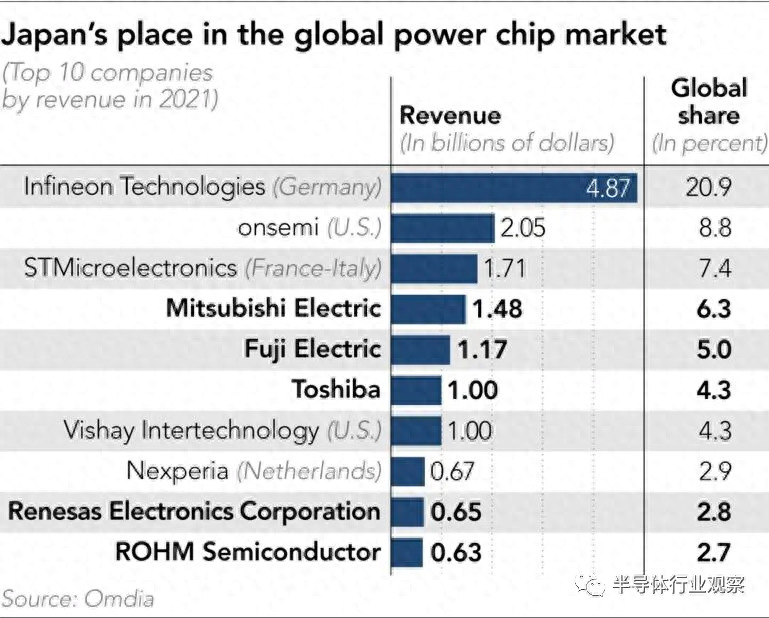

虽然在整个半导体领域,日本企业被认为陷入低迷,但是放眼整个功率半导体领域,日本仍存在感十足。据Omdia 2021年数据显示,全球功率芯片十强中有一半是日企,三菱电机(第4)、富士电机(第5)、东芝(第6)、瑞萨(第9)、ROHM(第10)。这五家企业合计占有全球20%以上的功率芯片市场份额。

虽然日本企业在功率半导体top10中位列5席,但其排名最靠前的三菱电机所占份额仅为6%左右。英飞凌近21%的市场份额,更是相当于日本前五大制造商的总和。

《金融时报》曾表示,日本厂商相对较小的规模,使其难以扩大生产和营销规模。日本制造商也对进行大笔投资持谨慎态度,以免同行做同样的事情并导致供过于求。

众所周知,功率半导体与承担“头脑”职能的逻辑半导体和作为记忆媒介的存储半导体不同,其主要功能是控制电路,以及电流的直流/交流转换等。作为电子设备中不可缺少的控制零件,应用领域广泛。

近年来,随着电动汽车、新能源、5G通信、云计算等新兴技术的加速普及,点燃了市场对功率半导体的新需求。可以说,未来数字时代的几乎每一个具象场景都需要数量更多、价值量更高的功率半导体支撑。

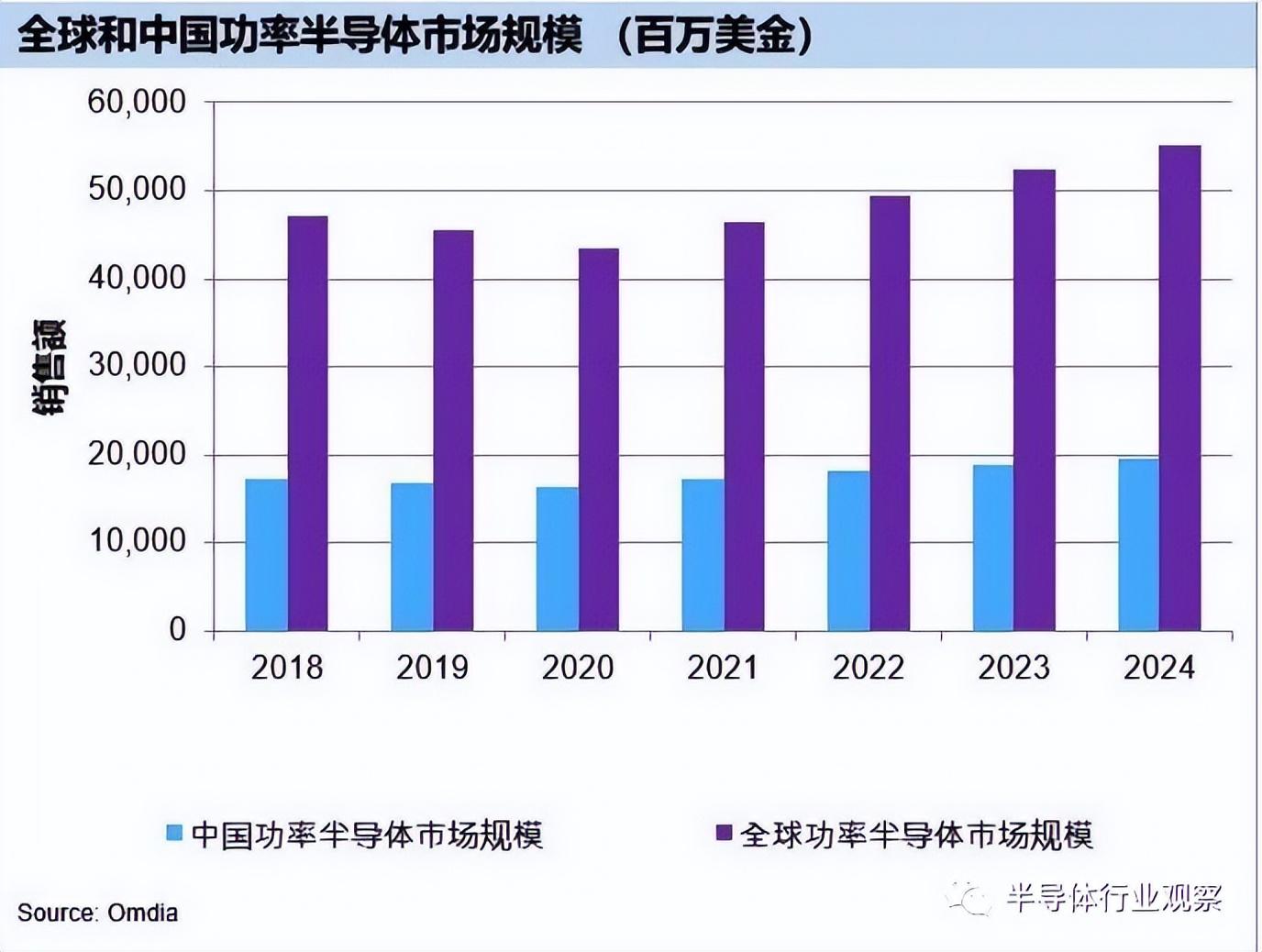

据Omida数据统计,2021年全球功率半导体市场规模为462亿美元,预计至2024年,全球市场有望达到538亿美元。

全球和中国功率半导体市场规模

(图源:Omdia)

应用端的庞大潜力,拉动了功率半导体市场成长。

在市场下行周期,当整个行业都在忙于去库存时,功率半导体成为少数逆势发展的赛道。安森美、英飞凌的车规MOSFET等产品价格持续高位,IGBT始终短缺,在前20家功率半导体厂商中,有14家计划将在未来三年内增加产能。此外,碳化硅(SiC)功率半导体也乘着新能源汽车的大风,一路“扶摇直上”。

良好势头下,英飞凌在规模竞争中处于领先地位。据悉,英飞凌目前有两家大型300毫米晶圆制造厂,一家位于德累斯顿,另一家位于奥地利菲拉赫。

2022年2月,英飞凌宣布将斥资逾20亿欧元在马来西亚居林工厂建造第三个厂区,扩大宽禁带(碳化硅和氮化镓)半导体产能,进一步巩固和增强其在功率半导体市场的领导地位。新厂区预计在2024年夏季进行设备安装,首批晶圆将于2024年下半年开始出货。

此外,英飞凌还将持续为其第三代半导体业务注资,计划在未来几年把奥地利菲拉赫的6英寸、8英寸硅基半导体生产线改造为第三代半导体生产线。据透露,英飞凌计划到本世纪20年代中期,将碳化硅功率半导体的销售额提升至10亿美元。

安森美也正在韩国京畿道富川市建设全球最大的SiC生产设施,目标2024年完成设备安装,使富川市成为全球SiC生产中心。到2025年,富川工厂的SiC半导体年产能预计将达到100万片,将占据安森美总产量的35%至40%。

同时,安森美正在由传统IDM模式向更加灵活的FabLite模式转型,将采取更加灵活的制造路线和策略,逐渐抛弃6英寸晶圆厂,聚焦12英寸晶圆产能,并将提高通用封装后端厂的灵活性。

意法半导体(ST)也在2021年支出约21亿美元,其中14亿美元将投入全球产能扩建,7亿美元将用于战略计划,包括在建的意大利Agrate 12英寸晶圆新厂、意大利Catania的碳化硅工厂和法国Tours的氮化镓工厂。据悉,ST将在未来4年内大幅提高晶圆产能,计划在2020年至2025年期间将欧洲工厂12英寸整体产能提高一倍。

今年6月,意法半导体还宣布将与三安光电在中国成立8英寸SiC器件制造合资企业,三安光电将配套建设一座8英寸衬底厂。合资公司预计2025年第四季度投产,将帮助意法半导体实现2030年SiC收入超过50亿美元的目标。

Wolfspeed今年中旬也宣布获得20亿美元融资,资金将用于扩建公司在美国已有的两个碳化硅晶圆生产设施,并为汽车厂商供应碳化硅芯片。

X-FAB则在今年5月份表示,将计划扩大其在美国得克萨斯州的代工厂业务,以提高该厂区的碳化硅半导体产量。博世宣布收购美国芯片制造商TSI Semiconductor,以增强其在美洲的碳化硅供应链。

综合来看,12英寸产线是欧美大厂接下来的布局重心,以此来进一步提升资源和产能效率。

而在第三代半导体方面,由于市场需求快速爆发,也有了上述以及更多的半导体公司积极布局和扩产行为,释放出强化竞争优势以抢夺日渐增长的市场份额的信号。

除了领先的市场份额外,欧美大厂快速的扩产节奏和产线转移步伐,给日本功率半导体市场带来了压力。

另一方面,在欧美厂商的“压迫”之外,日本功率半导体产业还面临着来自中国企业的冲击。

据此前报道,SEMI Japan对半导体设备企业调研了解,梳理出22家目前已发出采购订单的大陆新增晶圆厂项目,其中12家将被用于功率半导体生产。众多厂商的快速布局以及下游巨大市场加持,使得中国功率半导体厂商成为一股不可忽视的力量。

日经表示,中国企业新建产能陆续开出后,将对功率半导体市场上的日本企业形成明显冲击,因后者仍采用更陈旧的8英寸产线,生产效率不及12英寸产线。

面对来自欧美以及中国厂商的多面竞争和压力,日本功率半导体产业不得不开始思考,他们能否保住自己的利基市场。

穷追不舍

在功率半导体领域,日本厂商包括三菱电机、富士电机、东芝、瑞萨、罗姆等在全球都有着较强竞争力,近年来争相在功率半导体领域布局。

三菱电机

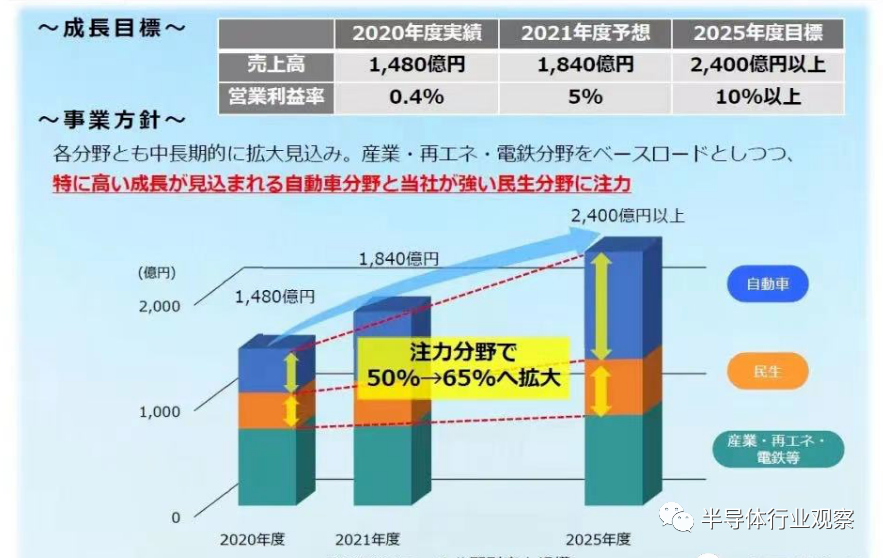

三菱电机株式会社成立于1921年,于1997年率先量产混合动力汽车的功率半导体模块,是日本IGBT领域的王者。2021年11月,三菱电机设立公司功率器件业务目标时表示,到2025年销售额2400亿日元以上、营业利润率10%以上。为实现目标,三菱电机宣布将在未来五年内向功率半导体业务投资1300亿日元,计划在福山工厂新建一条12英寸晶圆生产线,并计划到2025年将其产能比2020年翻一番。

今年3月,三菱电机再次宣布将在截至2026年3月的时间内将之前宣布的投资计划翻一番,达到约2600亿日元,主要用于建设新的晶圆厂,以增加SiC功率半导体的生产。7月,三菱电机宣布已入股Novel Crystal Technology。

日前,日本三菱电机宣布将于安世半导体联合开发高效的SiC MOSFET分立产品功率半导体,将促进SiC宽禁带半导体的能效和性能提升至新高度,同时满足对高效分立式功率半导体快速增长的需求。

在以碳化硅、氮化镓为代表的第三代半导体逐渐进入产业化并加速放量的阶段,三菱电机为抢占技术先机按下了“快捷键”。

富士电机

富士电机成立于1923年,于1988年开始生产第一代IGBT,2010年开始开发SiC功率半导体模块。

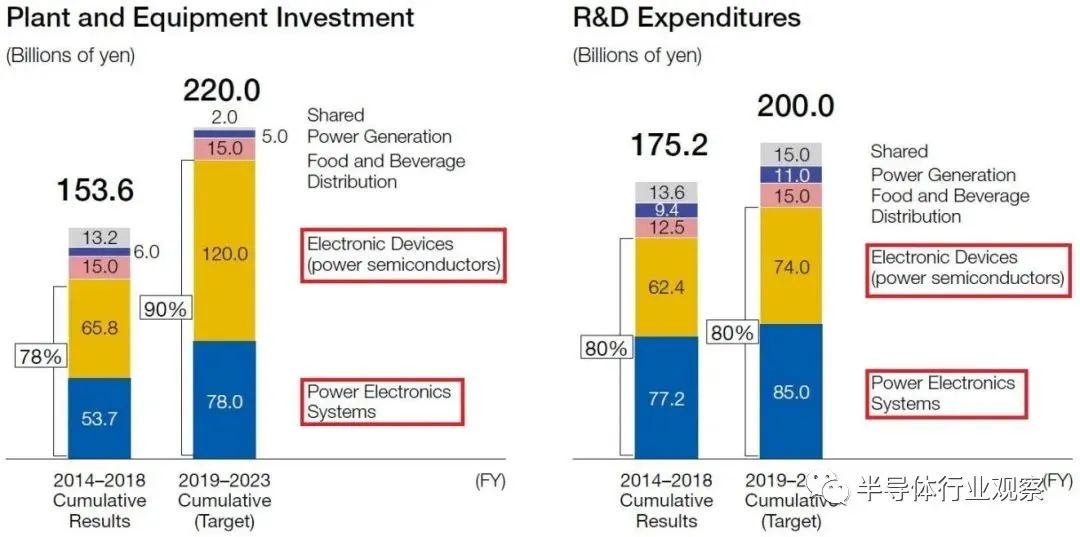

富士电机设备投资一览

2021年8月,富士电机宣布计划追加投资400亿日元扩充功率半导体产能。其中,大约250亿日元会投入公司在马来西亚的晶圆厂,生产8英寸硅晶圆,改善生产效率。马来西亚厂预定2023会计年度开始生产功率半导体。其余150亿日元则会分配到包括日本松本厂在内的其他地方。

此外,富士电机还表示,在电动汽车和可再生能源需求增加的背景下,决定将功率半导体的资本支出增加到1900亿日元。富士电机表示,它不追逐市场份额,而是严格控制其资本投资。据日经报道,富士电机正准备开发一个300mm的产线,但没有详细说明时间框架。

在碳化硅功率半导体方面,2022年度富士电机位于长野县的松本工厂已开始生产EV用产品。还计划2024年度开始在青森县的津轻工厂量产,建立由两个基地生产的体制。从2024年开始,富士电机将逐渐增加全球份额,争取2025-2026年使全球份额达到约2成。

东芝

东芝于1939年由芝浦制作所和东京电机合并而成,前身为东京芝浦电机株式会社,1978年正式更名为东芝株式会社。2022年4月,东芝表示,将在其位于石川县的主要分立半导体生产基地建造一个新的300mm晶圆制造厂,用于生产功率半导体。将分两期建设,根据市场趋势优化投资节奏,第一期计划于2024财年开始投产,第一期达到满负荷时,预估产能将是2021财年的2.5倍。

在碳化硅方面,东芝透露,2025年将开始量产碳化硅材料的功率半导体。同时,东芝还在推进氮化镓(GaN)功率半导体的研发。

瑞萨电子

瑞萨是日立、三菱和 NEC电子的半导体部门合并而来。2022年5月,瑞萨投资900亿日元重启甲府工厂作为功率半导体专用300mm晶圆厂,该工厂于2014年10月关闭,此前是150mm和200mm晶圆制造线。一旦甲府工厂实现量产,瑞萨的IGBT等功率半导体总产能将翻一番。为了提高产能,瑞萨决定利用工厂的剩余建筑,将其恢复为专用于功率半导体的300mm晶圆厂。

此外,瑞萨将于2025年开始生产使用SiC来降低损耗的下一代功率半导体产品,计划在目前生产硅基功率半导体的群马县高崎工厂进行量产,但具体投资金额和生产规模尚未确定。

罗姆

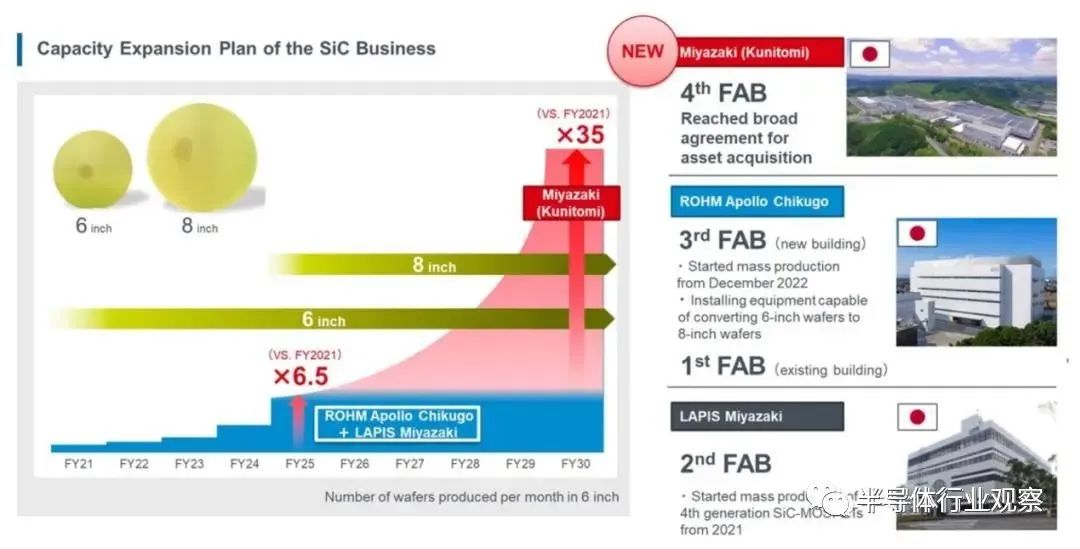

罗姆于1958年在京都成立,最初是一家小型电子元件制造商。1967年生产扩大到包括晶体管和二极管,并在1969年将IC和其他半导体产品添加到产品阵容中。罗姆是日本最大的SiC功率半导体生产商,并通过其德国子公司SiCrystal生产SiC晶圆。罗姆拥有全球10%以上的SiC功率半导体市场以及15-20%的SiC晶圆市场。

据悉,罗姆计划在2028年3月底前向SiC注入5100亿日元发展碳化硅产业链。目标是到2030年SiC晶圆产能相比2021年提高35倍,据悉,到2025年罗姆SiC产能将提升6.5倍。

此外,日本还有电装、富士通半导体、日立、京瓷、新日本无线电、菲尼泰克半导体、三垦电气、三社电气制造、精工NPC、新电元电气制造、丰田工业等多家涉及功率半导体的企业。以及更上游的材料厂商,如生产SiC外延晶片的昭和电工,生产SiC晶圆的住友金属矿山。

同时,DENSO、三菱电机、罗姆、东芝等企业也在大力布局碳化硅基板和上游材料领域。此举是想在SiC需求爆发之前,锁定关键原料产能,为后续自己的SiC功率器件的生产提供保障。

笔者此前在《日本功率半导体的“焦虑”》一文中提到,“从厂商经营动向看,日本的确在加速对功率半导体领域的布局。但相较之下,英飞凌、意法半导体、安森美半导体等欧美功率半导体厂商扩产速度较快,且正快速向12英寸工艺迁移。日本厂商虽有动作,但无论是扩产幅度,还是从8英寸向12英寸的迁移速度均较为缓慢,时间上存在滞后。”

日本业人人士认为,这是一项冒险的事业,即使在人们普遍预计功率半导体需求会增长的时候。总是存在供过于求的风险。日本制造商对进行大笔投资持谨慎态度,担忧导致供过于求的现象发生。

长期以来,功率半导体是专为处理高压设备而设计,通常是根据个别产品规格制造,而不是批量生产。

但富士通半导体业务前负责人Masao Taguchi表示,随着电动汽车的大规模生产开始,该行业可能会发生根本性转变,功率半导体可能会变得更加标准化,从而使能够扩大生产规模的公司主导市场。”

这就是DRAM行业曾经发生过的情况,日本芯片制造商在存储芯片市场上输给了韩国竞争对手。

政府发力

功率半导体作为日本的传统优势领域,在被欧美大厂竞争和国内功率半导体“崛起”态势的双重挤压下,荣光渐褪,夹在处于领先地位的西方竞争对手和正在迅速追赶的中国竞争对手之间。

日本政府显然已意识到了问题的严重性。

去年5月,日本政府发布关于发展半导体的增长战略草案,旨在到2030年前将日本企业在全球功率半导体的市占由目前20%左右提高至40%。

鉴于这种形势,日本经济产业省(METI)也正在采取行动,旨在通过推出补贴政策来克服目前的情况。

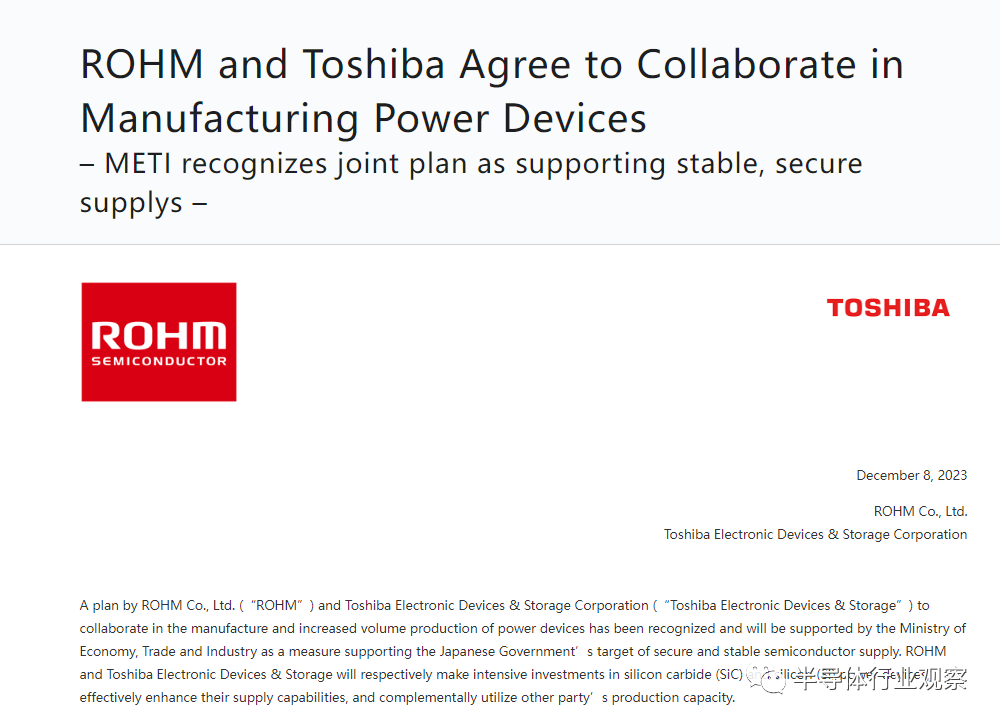

近日,日本电子元器件大厂罗姆半导体、东芝发布联合声明称,双方将合作巨额投资3883亿日元(约合27亿美元),用于联合生产功率芯片。

其中,罗姆计划将大部分投资2892亿日元用于其主导的SiC晶圆生产,其计划在九州岛南部宫崎县建造一座新工厂。东芝则计划出资991亿日元,在日本中部石川县建设一座尖端的300mm晶圆制造工厂。

据悉,双方在功率半导体制造和增加批量生产方面的合作计划已得到日本经济部的支持,双方将共计获得1294亿日元(9.02亿美元,相当于总投资的三分之一)的补贴,以支持其在日本国内的功率半导体的生产。

图源:东芝官网

日本经济大臣西村康稔在新闻发布会上表示,日本国内功率半导体制造商相互合作,提高日本工业的国际竞争力,这是至关重要的。其表示,该部一直鼓励日本的芯片制造商之间进行更多合作。

与国内较为相似的是,中日两个市场的功率半导体产能都比较碎片化。日本功率半导体企业此次强强联合,通过利用政府补贴来新建功率半导体产能,两方作为各自进入更细分的市场进行扩产布局,对方产品可以充分互补来提升客户服务能力。这对提振罗姆和东芝的产线产能利用率,进一步提高两家公司的成本、市场竞争力会起到较强的促进作用。

有业内专家指出,这点也值得被国内企业参考。近年来,国内功率半导体市场进入了内卷时代,价格战、红海竞争等字眼被频繁提及。从产业链角度看,国内目前晶圆制造环节还较为薄弱,存在很多共性问题,需要通过政府政策引导和长期产业资金投入来持续推进研发和应用。

在功率半导体市场需求强力释放趋势下,未来的竞争是全球性的竞争。无论是对于日本还是中国功率半导体,企业间强强合作共同把功率半导体市场推向全球舞台才是关键。

抢占未来

随着全球芯片制造商将重点从硅片转移到SiC晶圆片上,日本各大功率半导体企业纷纷在SiC领域大幅扩产,日本半导体行业正寄希望于SiC作为日本电子行业救星的潜力。

此外,围绕GaN功率半导体,日本企业也在发力。

据日本专利厅统计,2000-2019年在世界上申请的相关专利,日本企业占4成。在GaN基板领域,三菱化学集团将与日本制钢所合作,预计2023年初实现量产,住友化学最早2024年度实现量产。

日本诺贝尔物理学奖获得者天野浩教授认为,日本的优势在于材料和器件等,应该积极开发GaN。

从最初的Si到SiC/GaN,功率器件已经展现出了明显的效率转换提升优势。

与此同时,行业也正在不断探索更多新型材料。尤其是氧化镓和金刚石,这两种材料正在受到越来越多的关注。

首先看氧化镓,这或许将为日本增添新的动力。

氧化镓,作为一种相对较新的半导体材料,相比碳化硅、氮化镓具有更宽的禁带宽度(约4.9eV禁带宽度),以及具有8MV/cm的理论临界击穿场强。其高击穿电场和较低的损耗显示出巨大的潜力,但由于制造工艺相对不成熟,目前其应用仍处于探索阶段。未来,氧化镓有望在高压和高效的功率转换系统中找到其位置。

根据日本Yano研究所市场报告预测,2025年氧化镓晶圆衬底将部分替代SiC、GaN材料,市场规模可达到2600亿日元,整个氧化镓市场容量将随着功率电子的发展呈现跨越式发展。

在氧化镓的研发方面,日本走在时代前列。

日本东京国家信息通信技术研究所(NICT)的Masataka Higashiwaki是第一个认识到β-Ga2O3在电源开关中潜力的人。2012年,他的团队报告了第一个单晶β-Ga2O3晶体管,令整个半导体器件界感到惊讶。

此后几年,日本不少公司都在研发氧化镓。其中日本一家公司Novel Crystal Technology(NCT)是世界上最早开发、制造和销售功率半导体用氧化镓晶圆的公司之一

据了解,早在2021年,NCT公司就已成功量产4英寸氧化镓晶圆,并开始供货。去年该公司计划投资约20亿日元,为其工厂添加设备,计划到2025年建成年产2万片4英寸的氧化镓晶圆生产线。

在2022年3月,NCT又使用HVPE方法在6英寸晶圆上成功外延沉积氧化镓,NCT表示,此举将有望将成本降到SiC的三分之一。

除了制造和加工氧化镓单晶基板的设备和检查设备外,NCT还将引进用于在晶圆上外延生长氧化镓的成膜设备,并计划开发一种可以同时沉积多个晶圆的新设备。

今年7月,三菱电机集团宣布投资NCT,希望将其长期积累的低功率损耗、高可靠性功率半导体产品设计和制造技术与NCT公司的氧化镓晶圆制造技术相结合,加快开发卓越节能的氧化镓功率半导体。

整体来看,在氧化镓方面的研究,日本在衬底、外延和器件的研发方面处于全球领先地位。值得一提的是,研发氧化镓功率元件的并不是大中型功率半导体企业,而是一些初创企业。最近几年,在日本政府的大力支持下,依托于日本各大高校,分离出来了不少在氧化镓领域的厂商,目前已取得了不少突破。

假以时日,当氧化镓功率半导体潮头来临的时候,日本企业必将首先获利。

时过境迁

功率半导体起源于欧美,日本后来居上占了半壁江山。

回顾产业发展历程,日本厂商之所以能够在功率半导体领域取得成功,一方面在于日本以产业用途少量多品种定制需求为主,没有卷入大尺寸晶圆演进带来的设备投资竞争,可以灵活利用现有工厂来满足需求。

另一方面也离不开下游庞大的市场需求支撑。早在1980年代,功率半导体初问世的时候,较多用于工厂和成套设备,后续随着混合动力车的增加,功率半导体开始不断应用于汽车市场,而日本作为当时世界最大的汽车生产国和出口国,功率半导体产业自然也加速发展。

而如今,时过境迁。

虽然日本在功率半导体中的地位仍然无法忽视,但固守原有模式的日本功率半导体产业,似乎正目睹着自身优势随市场和行业的变迁在一同远去。

在市场巨变的背景下,行业厂商开始加快扩产增速的步伐,日本经济产业省在半导体战略中将把功率半导体作为重要领域之一,但日本功率半导体企业能否继续保持影响力将遭受考验。

日本在DRAM市场被韩国取代的过往再次提醒,半导体产业的发展路径并非一成不变,独立、谨慎在过去固然是一种优势,但在功率半导体市场进一步扩容的当下,纵横捭阖的能力以及破釜沉舟的勇气,正在变得更加重要。

来源:半导体行业观察

中国工程科技知识中心是经国家批准建设的国家工程科技领域信息汇聚中心、数据挖掘中心和知识服务中心。

知识中心网址:https://www.ckcest.cn/entry/

中国工程科技知识中心为方便读者组建了社群想进群请添加微信:xpcztym