再拉一次近五年的业绩,要求最新一期2024Q1股票占比大于60%,基金经理上任满五年(截至2024年4月30日),近五年夏普比率大于1.0,全市场只有10只基金满足要求。

一、九位基金经理上榜

10只基金按照近五年夏普比率(年化)由高到低排序如下,共涉及九位基金经理。其中鲍无可上榜2只,除了缪玮彬,都是百亿基金经理。

数据来源:东财Choice数据,截至2024年4月30日,历史业绩不预示未来走势

10只基金按照2023Q4第一重仓行业权重由高到低排序如下,韩创和周海栋都重仓在有色金属,榜单底部的基金经理行业配置相对比较均衡。

数据来源:东财Choice数据,截至2024年4月30日

10只基金按照2023H2换手率由高到低排序如下,这9位基金经理的换手率都不算很高。姜诚、刘旭、杜洋的换手率特别低……

数据来源:东财Choice数据,截至2024年4月30日

二、重仓股数据分析

假设剔除鲍无可的景顺长城沪港深精选股票A,展示另外9只基金的基金经理任职以来的回报情况如下。

数据来源:东财Choice数据,截至2024年4月30日,历史业绩不预示未来走势

如果您只投资基金,看到这里可以不需要往下看了(风险提示:历史业绩不预示未来表现)。

下面我来看看他们重仓股今年(截至2024年5月6日)的涨跌幅情况。

上表共涉及周海栋、刘旭、韩创、鲍无可、王斌、杜洋、綦缚鹏、姜诚、缪玮彬九位基金经理的9只基金,合计有90只重仓股。

这90只重仓股——

被4位基金经理看中的有赛轮轮胎(韩创、王斌、綦缚鹏、缪玮彬);

被3位基金经理看中的有紫金矿业(周海栋、韩创、鲍无可)、洛阳钼业(周海栋、韩创、鲍无可);

被2位基金经理看中的有美的集团(刘旭、姜诚)、铜陵有色(周海栋、鲍无可)、云铝股份(周海栋、韩创)、神火股份(周海栋、鲍无可)、苏泊尔(姜诚、缪玮彬)、中远海能(韩创、王斌)、保利发展(杜洋、姜诚)、华发股份(杜洋、綦缚鹏)、中国国航(周海栋、王斌)、中国铝业(周海栋、韩创)、中国建筑(杜洋、姜诚)、金诚信(周海栋、缪玮彬)。

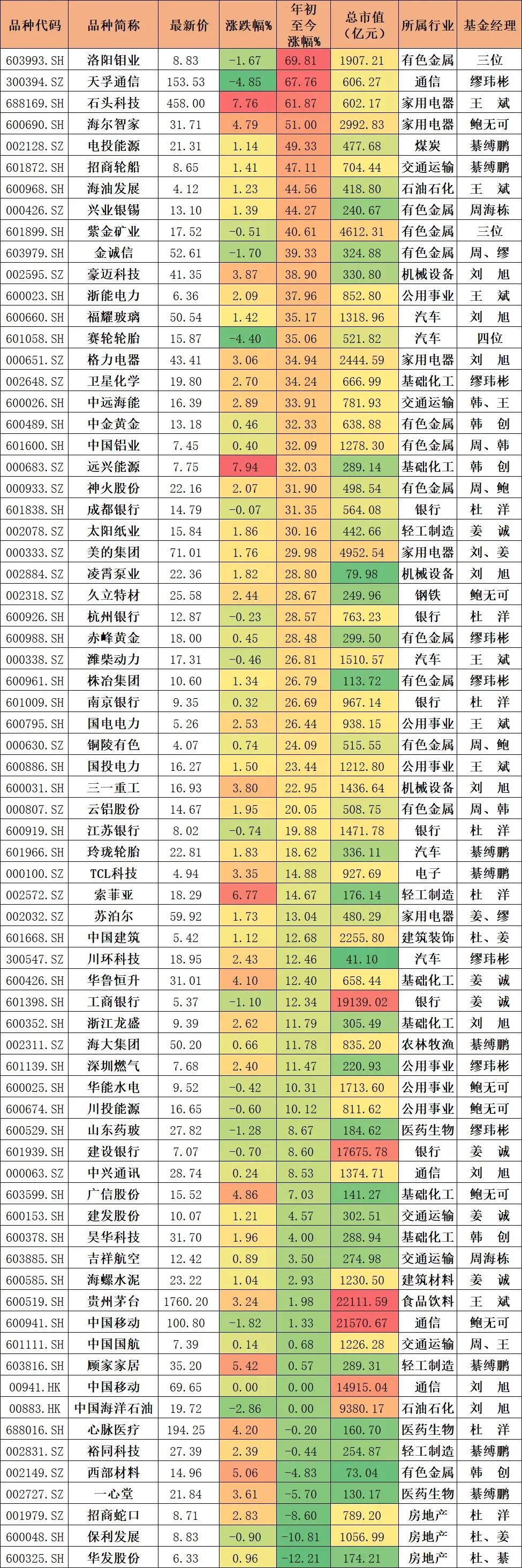

90只重仓股,剔除重复的实际出现的是71只重仓股。

71家企业按照今年(截至5月6日收盘)的涨跌幅由高到低排序如下,今年涨幅较好的有洛阳钼业、天孚通信、石头科技、海尔智家、电投能源、招商轮船等等。

数据来源:东财Choice数据,截至2024年5月6日,个股展示不构成投资建议

今年跌幅较大的是华发股份、保利发展、招商蛇口、一心堂等。榜单底部三只都是房地产行业的企业。

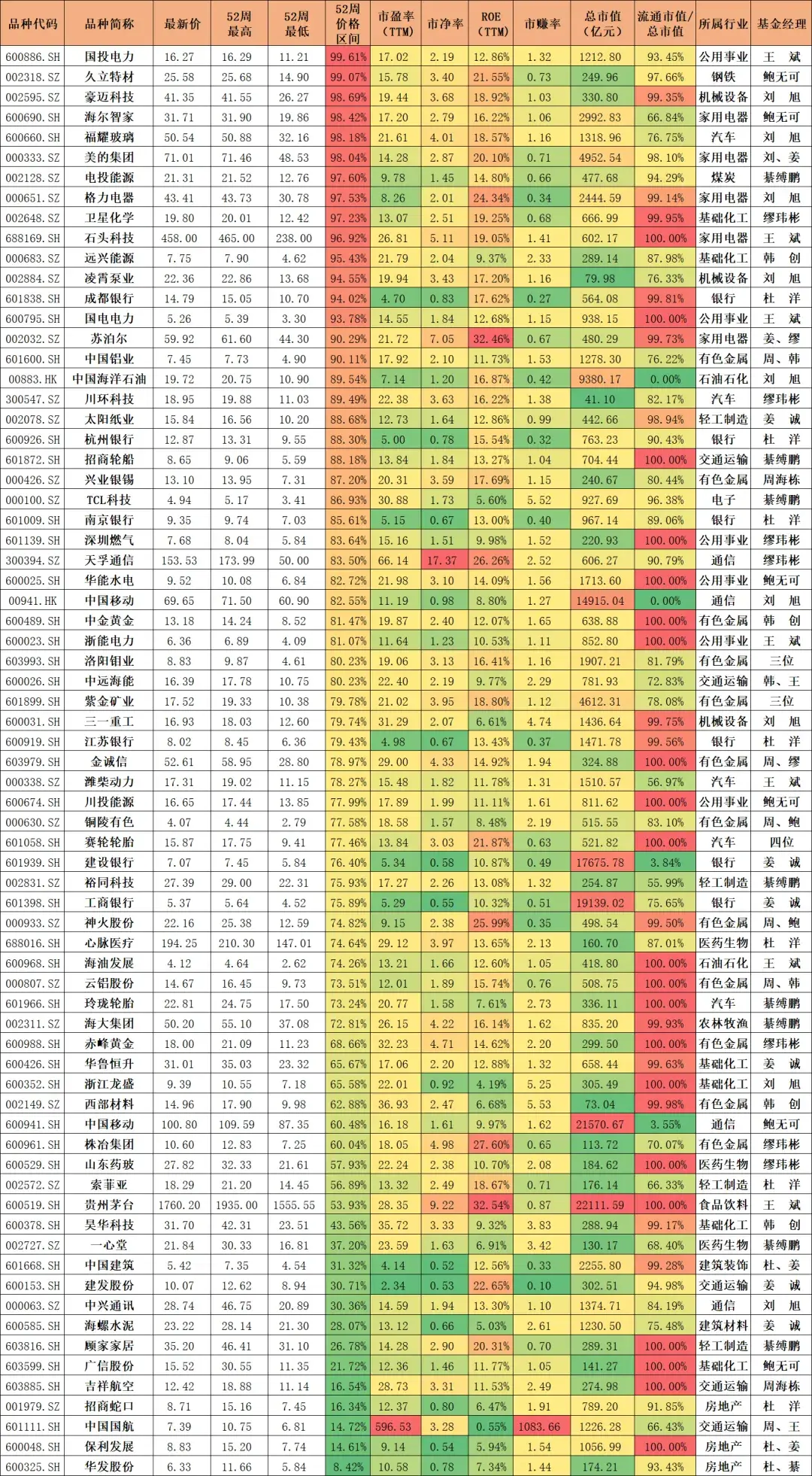

71家企业按照近一年(52周)价格区间百分位由高到低排序如下,还展示了市盈率(ttm)、市净率、ROE(ttm)等信息。国投电力、久立特材、豪迈科技等目前处于近一年的价格相对高位。

数据来源:东财Choice数据,截至2024年5月6日,个股展示不构成投资建议,阡陌说整理,需要注意的是,这里我提到了市赚率=PE/ROE,是参考了《巴菲特喝酒:为啥不买贵州茅台?》一文里,雪球球友提及的一个概念。该指标大于1意味高估,等于1意味着估值合理,低于1意味着低估。

榜单底部的华发股份、保利发展、中国国航、招商蛇口、吉祥航空等目前处于近一年的价格相对低位。

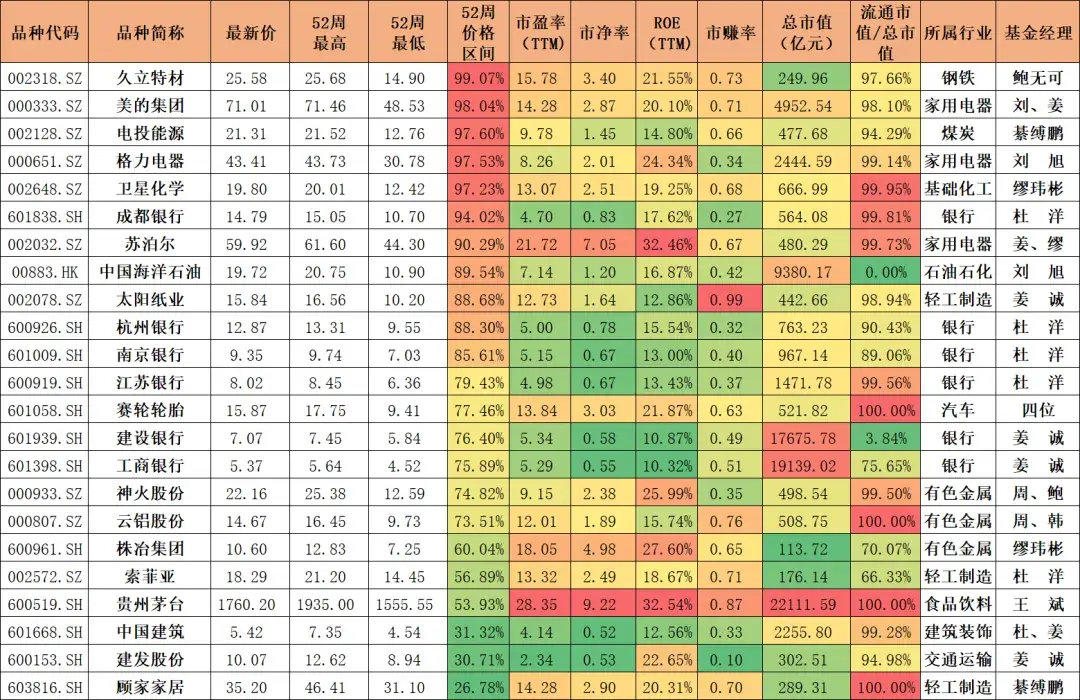

将市赚率小于1.0的单独展示如下,合计23只,目前都是相对比较低估的(风险提示,低估不代表短期不会下跌)。

数据来源:东财Choice数据,截至2024年5月6日,个股展示不构成投资建议

綦缚鹏的顾家家居,姜诚的建发股份,杜洋和姜诚共同看中的中国建筑都在近一年价格的相对低位。

三、基金经理们一季报说了啥

最后挑选几位基金经理,简单看一下他们的2024年一季报——

綦缚鹏:行业上增加了医药、轮胎权重,降低了煤炭权重。

当前,市场整体估值回落,无风险收益率持续下行,市场估值处于中长期低位,胜率和潜在回报都具有吸引力。只是A股投资者过去比较注重边际变化,而现在市场较为缺少边际变化,尤其是能够在产业层面兑现的持续变化,所以资金在各种主题之间来回切换。

边际变化的缺乏也给我们在一季度选择投资标的时带来了较大困惑,直到我们换了个角度来看权益市场。当我们从大类资产配置尤其是债券角度来重新审视权益后,我们发现,如果从类生息资产,或者从交易成长切换到交易内在价值的角度出发,权益的性价比非常好,可投资的标的也很多,只是可能要适当放低预期。

韩创:站在目前的时点,我认为资源品的行情演绎并不充分,市场并没有充分认识到资源品价格的上行空间、持续时间,以及中国相关上市公司在全球所具备的强大竞争力。

除了资源品以外 ,本基金仍将秉持坚守“硬资产”的思路,在成本有优势的制造业和产品有差异化的消费品中继续选择合适标的。

周海栋:2024 年一季度,国内经济企稳回升,但受到地产尾部风险影响,风险偏好仍较低,市场预期仍较为混乱,但由于出口持续好于预期,部分数据出现好转。国际环境也呈现较大的不确定性,美联储降息的节奏仍存在分歧,但是海外市场需求出现见底回升,出海方向订单得到验证。

从市场风格看,市场主要集中在主题和红利这种哑铃型结构。本基金依旧保持了较为均衡的配置,主要持有行业包括有色、机械、交运、能源、电子、计算机、军工等。

鲍无可:目前,能源相关的资源板块在我们的投资组合中占据较大比重,我们对这一领域持续看好。虽然中国经济当前面临一定压力,但全球其他地区的经济表现稳定,对资源品特别是能源的需求持续增长。

在供给端,由于环境、社会和治理(ESG)等因素的影响,全球能源类资源品的产量增速较低。即便在产品价格高企的背景下,原油、煤炭等行业的资本投入依然处于低位。鉴于这种供需格局,我们预计资源品的供需矛盾可能会进一步加剧。因此,市场可能显著提升对这些产品的远期价格预期。

我的文章基本是基金梳理笔记,信息量还是比较大的,感谢您的耐心阅读,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。