近日,在笔者《存储,活过来了》一文中,终端需求突破“黑暗期”、芯片价格回升、厂商业绩回暖等一系列表现,揭示了存储市场正在复苏的行业态势。

存储作为一个与半导体产业整体走势协同的细分市场,其新一轮成长黎明期的开始,也意味着半导体产业正在从下行周期向上行转变。

这一点,从半导体设备企业的近期表现中也能看出端倪。

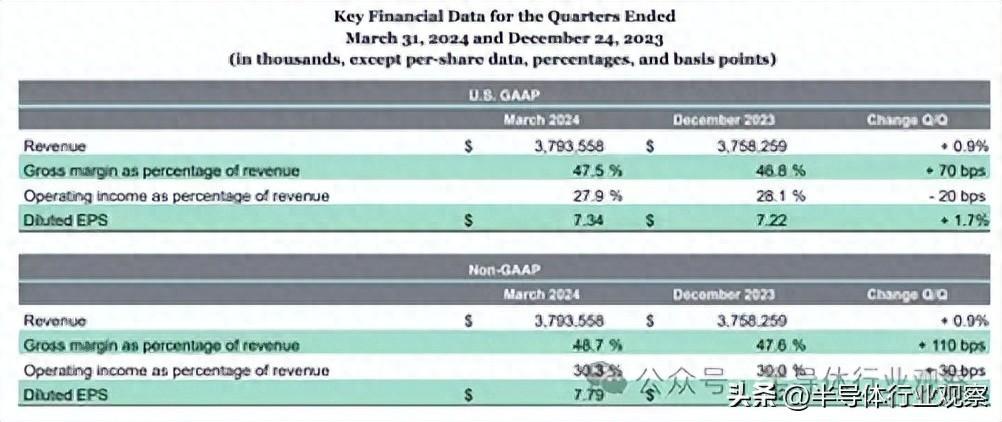

泛林集团:2024年迎来强劲开局

4月26日消息,半导体设备大厂泛林集团(Lam Research)公布了截至2024年3月31日的季度财报,营收环比增长0.9%至37.9亿美元,高于市场预期的37.2亿美元。

图源:泛林集团财报

泛林集团总裁兼首席执行官Tim Archer表示:“凭借2024年第一季度稳健的收入和每股收益表现,泛林集团在2024年将迎来一个强劲开局。随着我们的客户应对扩大半导体规模以满足推动AI转型的功率和速度要求的挑战,泛林集团正在加强其领导力,并为未来的重大机遇做好准备。”

值得一提的是,针对2022年10月美国出台的对华半导体出口管制政策,以及去年10月进一步收紧对华半导体出口管制影响,泛林集团预计因此2023年全年损失了20亿美元的收入。

泛林集团作为芯片制造商提供设备,由于个人电脑和智能手机中使用的半导体供过于求,这些制造商的业务在2023年受到了打击,但AI芯片需求的激增推动了该行业的增长。

如今,AI的繁荣促使芯片公司建立新的产能,同时一些电子产品类别正在显示出复苏的迹象,为泛林集团等供应商带来了连锁式的上涨空间。

尤其是在存储芯片需求温和复苏的带动下,2024年晶圆厂设备(WFE)投资额预估将落在800亿美元区间的中后段。其中,DRAM厂设备支出将因HBM增产、制程转换而呈现成长,NAND厂设备支出将因技术升级而转强。

需要指出的是,泛林集团的主要营收来源于刻蚀设备,而在存储芯片当中,对于刻蚀制程需求更大。

泛林集团预计,2024年第二季度营收将达到38亿美元±3亿美元,高于分析师的平均预期为37.7亿美元。

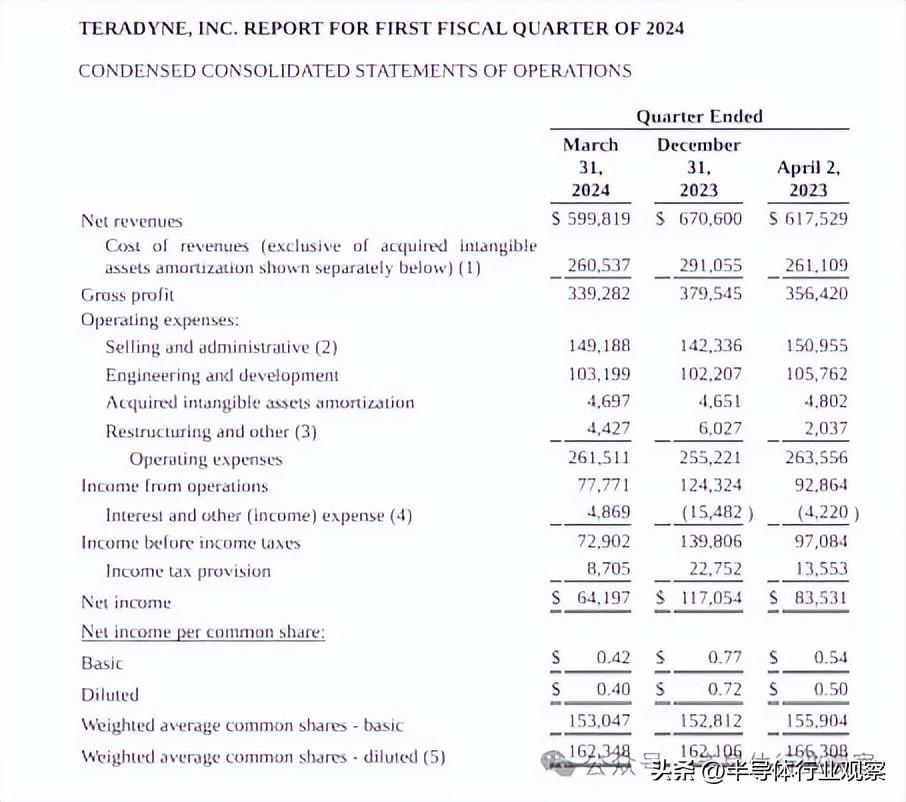

泰瑞达:半年业绩强于预期

近日,泰瑞达公布2024年第一季度财报显示,该季度收入约为6亿美元,同比下滑3%。其中4.12亿美元从事半导体测试,7500万美元在系统测试中,2500万美元在无线测试和8800万美元在机器人中。

图源:泰瑞达财报

泰瑞达首席执行官Greg Smith表示:“尽管移动性持续疲软,但AI应用推动的内存和网络芯片需求超出预期,加上符合预期的机器人出货量,推动公司收入和收益高于本季度指导的上限。内存和计算领域的实力推动上半年业绩强于预期,但第二季度之后的前景仍然有限。在机器人领域,我们预计新产品、新应用和我们的全球分销渠道改善将在今年余下时间推动增长。”

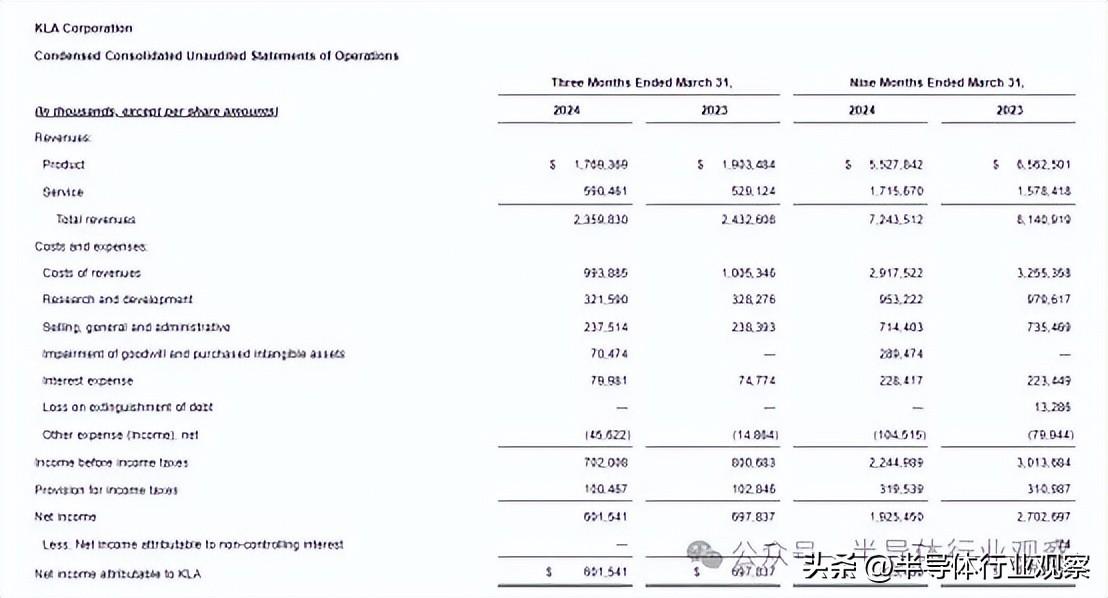

科磊半导体:多个终端市场业务有所改善

4月25日,科磊公司公布了截至2024年3月31日的2024财年第三季度财务和经营业绩。

图源:KLA财报

财报显示,KLA该季度总收入为23.6亿美元,虽然同比下滑,但高于指导范围23.0亿美元+/- 1.25亿美元的中点。

KLA Corporation总裁兼首席执行官Rick Wallace表示:“由于客户需求和公司执行情况与预期一致,3月份季度业绩高于我们调整后的指引。正如在过去几个季度所强调的那样,市场状况已经稳定下来,预计随着我们在这一年的进展,公司业务水平将有所改善。我们对客户在多个终端市场的业务有所改善感到鼓舞,这种改善正在转化为与客户就领先优势产能投资的未来机会进行的建设性讨论。”

DISCO:生成式AI相关需求扩大

近日,通过DISCO FY4Q23(2024年1-3月)业绩,可以看到以下行业侧变化:

1)DISCO 营收及出货金额同环比高增,显示在生成式AI需求带动下,先进封装及HBM对划片及研磨设备需求持续增长;

2)除HBM外,存储行业逐步复苏,DISCO预计其Q1存储领域营收占比将提升至超过30%;

3)DISCO精密加工工具(耗材)业务收入连续四个季度增长,显示全球封测行业延续复苏态势。稼动率有所提升,中国厂商尤为突出;

4)功率半导体需求短期波动,CIS需求有所下滑。

图源:DISCO财报

展望未来,DISCO指出,因功率半导体用需求持续稳健、生成式AI相关需求扩大,带动上季使用于半导体量产的切割机(Dicer)、研磨机(Grinder)等精密加工装置出货额创新高;在作为消耗品的精密加工工具部分,以功率半导体用需求为中心、持续维持在高水准。

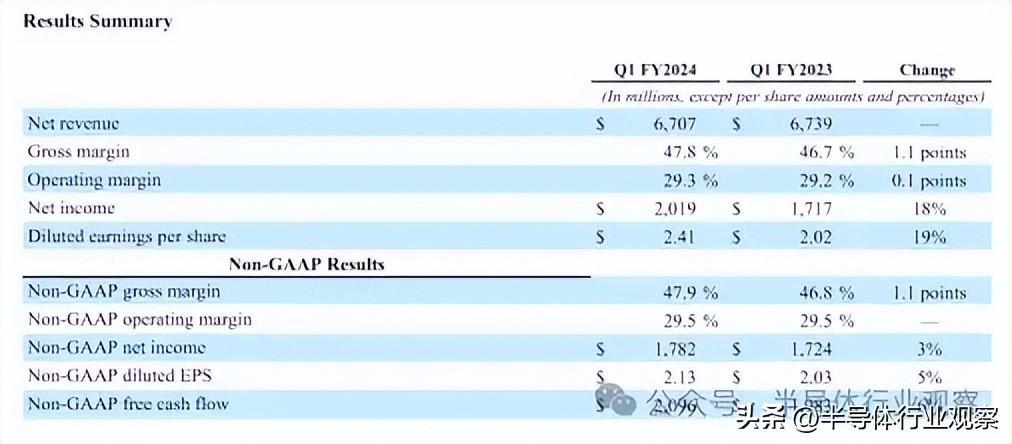

应用材料:连续第五年跑赢市场

2月16日,应用材料发布FY24Q1财报,实现营收67.07亿美元,环比-0.2%,同比持平;毛利率47.8%,净利润20.19亿美元,环比提升17.59%,预计FY24Q2营收将达61-69亿美元,Q1业绩及Q2营收指引均超市场预期。

图源:应用材料财报

应用材料公司总裁兼首席执行官Gary Dickerson表示:"应用材料公司在2024财年第一季度取得了强劲的业绩,并连续第五年跑赢市场。我们在关键半导体领域的领导地位,将在未来几年内,随着客户加速推进对AI和IoT至关重要的下一代芯片技术,支持我们继续保持卓越表现。”

从具体业务来看,应用材料第一财季半导体系统营收年减4.9%至49.09亿美元。从应用来看,晶圆代工、逻辑与其他半导体系统占第一财季半导体系统营收的62%,低于上一年的前的77%;DRAM占比自13%升至34%,NAND Flash自10%降至4%。

从收入来源地区看,FY24Q1来自中国大陆的营收占比由上年同期的17%暴涨至45%,韩国为18%,中国台湾为8%(上年同期为19%)。应用材料预计,2024全年中国大陆占比将下降到30%左右的常规水平。

展望2024年全球半导体设备市场,应用材料认为来自先进逻辑工艺的晶圆代工厂客户需求将迎来新一轮增长,这得益于PC、HBM(DRAM)以及AI数据中心的支出增加,以及部分晶圆厂GAA节点的初步部署。至于在ICAPS上,由于工业与汽车市场的疲软,其需求会有所下滑。

同时,云计算服务提供商的强劲支出和嵌入式AI PC的兴起,推动了对更先进芯片的需求,进而推动了对芯片制造设备的需求。Dickerson在与分析师的电话会议上表示:“云计算公司的资本投资重新加速,所有设备类型的晶圆厂利用率都在增加,内存库存水平正在正常化。”

此外,世界各国政府一直敦促芯片制造商发展国内半导体生产。分析师认为,美国政府加强国内芯片供应链的努力使应用材料等公司受益。

展望未来几年半导体工艺的变化,应用材料处于有利位置。据悉,在AI数据中心,应用材料在先进逻辑和计算内存的处理设备方面排名第一;在栅极环绕晶体管、背面功率传输和高级封装方面也占有50%或更多的份额;在边缘Al和IoT领域同样强大,在ICAPS芯片领域排名第一,ICAPS芯片用于检测和转换模拟信息并将其传输到云端。

东京电子:有望创下历史营收纪录

2月9日,东京电子(TEL)发布了2024财年第三财季报。

信息显示,中国大陆连续三个财季成为TEL营收占比最高的市场,且占比逐季提升,本财季达到46.9%,其次为营收占比12.5%的韩国市场。

TEL结合分析机构研报预计,中国大陆客户的投资和DRAM的复苏将成为晶圆厂设备增长的两大驱动力。

从设备类型来看,DRAM制造设备的营收占比已经连续三个财季提升,本财季达到31%,是第一财季占比的近两倍;面向逻辑器件制造、晶圆代工在内的非存储制造设备营收占比最高,达到65%;非易失性存储制造设备营收占比小幅下降至4%。

在财报演示材料中,TEL引用了市场调研机构Omdia对于晶圆厂设备市场的预测,Omdia预计,在中国客户增加投资的带动下,2023年晶圆厂设备市场规模达到950亿美元,2024年,中国客户的持续投资与下半年面向尖端DRAM产品的投资复苏,有望拉动全年的晶圆厂设备市场规模来到1000亿美元。2025年,AI服务器的持续增长,PC、智能手机在AI应用和换机周期的带动下需求上扬,将共同驱动DRAM、NAND和先进制程逻辑器件的资本支出,使全年的晶圆厂设备市场规模实现双位数增长。

随着AI需求的不断扩大以及2024年下半年内存市场的复苏预期,TEL预计其2024年度(2024年4月-2025年3月)的合并营收将增长20%-30%,有望挑战并超越2022年度创下的2兆2090亿日元圆的历史纪录。

中国市场的强劲需求也为TEL的业绩增长提供了有力支撑。尽管受到美国主导的出口管制影响,但中国目前对管制对象外的非先进领域半导体投资活跃,这有助于推动半导体设备市场的需求。力求提高半导体自给率的中国投资意愿强劲,为TEL等半导体设备企业提供了广阔的发展空间。

ASML:业绩不及预期

4月17日,荷兰光刻机巨头ASML披露2024年一季报,实现净销售额53亿欧元,同比下滑21%,环比下滑27%;净利润为12亿欧元,同比骤降40%,环比下滑幅度也高达40%。

图源:ASML财报

其中,2024年一季度订单金为36亿欧元,其中6.56亿欧元为EUV光刻机订单,订单金额也远低于市场分析师预估的46.3亿欧元,是自2023年第四季订单金额创下91.9亿欧元的最高纪录,进一步呈现大幅滑落的情况。

ASML表示,随着半导体市场刚刚从周期性底部复苏,今年第一季度该公司全球业绩的增长也相对放缓,来自中国大陆以外的客户需求较低。

财报显示,今年一季度,ASML来自中国大陆的营收占比高达49%,而ASML以往的最大市场中国台湾和韩国占比则保持在低位,分别只有6%和19%。截至今年一季度,中国大陆已连续三个季度成为ASML最大市场,营收占比分别为46%、39%和49%,相比之下去年一季度只有8%,二季度为24%。

去年11月,ASML表示,中国在高度全球化的半导体行业中起着重要的作用,是ASML的重要市场之一。“我们在遵守相关法律法规的前提下,向中国客户提供光刻机台和相关产品,帮助客户制造成熟制程下的芯片,并实现降本增效。”

事实上,ASML先前受惠中国市场在美中贸易战升温,在忧虑美国禁令进一步限制的情况下,中国企业的采购力道强劲,带动ASML营收的成长。

因为中国大陆客户持续投资用于生产主流芯片的成熟技术,来自中国大陆客户的需求一直很强劲,因此中国大陆在今年第一季度系统净销售额按区域占比较高。但从系统净销售额来看,今年一季度ASML在中国大陆地区的系统净销售额为19亿欧元,低于2023年第四季度的销售额22亿欧元。

同时,对于去年已经购买很多设备的客户,他们需要一定时间来消化这些设备,因此中国台湾地区和韩国在第一季度系统净销售额收入占比较低。

另有分析认为,ASML业绩不及预期,表明英特尔、三星等芯片制造商在应对AI相关需求浪潮中并不急于升级设备。据报道,三星等厂商正推迟新订单,转而清理用于智能手机和汽车等的硬件库存。

随着市场回暖信号显现,ASML也给出了新的业绩预期,预计今年二季度净销售额为57亿至62亿欧元,环比有所增长,但仍不及去年同期的69亿欧元;毛利率在50%到51%之间,环比基本持平,略低于去年同期的51.3%,主要因浸没式DUV营收下滑以及产能扩张投入所致。

ASML首席执行官温彼得在财报中提到,公司对于2024年全年的展望保持不变,预计下半年的业绩表现将比上半年强劲。我们将2024年视为调整年,持续对产能提升和技术进步进行投资,为迎接行业的周期拐点做好准备。预计2024年的净销售额将与2023年基本持平。2025年经营达300-400亿欧元营收的目标不变,毛利率54%-56%,这一信心来自High NA EUV放量、高ASP EUV占比提升、大批新Fab落地。截至2024Q1积压订单约为380亿欧元。

在《财报解读 | ASML业绩大涨背后,挑战不可忽视》一文中,笔者曾提到,2024年将是转型的一年——是ASML消化近年来的订单,并为2025年和2026年的快速增长做准备的一年。

那么,2025年和2026年为何将迎来强劲增长?Peter总结了三点因素:

1)首先,对半导体的需求越来越多地来自终端市场的长期增长驱动因素,如能源转型、电气化和人工智能。随着应用空间的扩大,光刻技术在未来的技术节点中扮演着越来越重要的角色,对先进和成熟半导体的需求也在增长。

2)其次,半导体行业目前正在经历周期的底部。在过去三四十年的行业历史上,低迷周期通常持续两到三年,本轮的低迷开始于2022年下半年,行业客户仍然不确定复苏的趋势和程度,但我们一直在监测指标中看到一些积极的迹象。行业终端市场库存水平持续改善,Litho工具利用水平也开始出现改善。2023年第四季度强劲的订单也证明了这一点。

3)最后,ASML需要为正在建设的大量新半导体晶圆厂做好准备。这些晶圆厂分布在全球各地,它们计划采用ASML的工具。因此要把重点放在未来,为这一增长做好准备。

CMD2022上展示的长期模型(图源:ASML财报)

在2022年投资者日期间,ASML展示了在2025年及2030年实现以下目标的机会:

ž 2025年:年收入约300亿欧元至400亿欧元,毛利率约54%至56%

ž 2030年:年收入约440亿欧元至600亿欧元,毛利率约56%至60%

通过持续执行战略重点,ASML的目标是提供经济高效的解决方案,支持从领先到成熟节点的所有应用,并使行业路线图延伸到下一个十年。

国产半导体设备景气度居高不下

除了国际半导体设备大厂业绩呈现起色之外,国内设备企业也表现不俗。

根据此前各家半导体设备公司所披露的年度营收消息,国内的半导体设备公司在营收和利润上的表现均超出预期,呈现出高增长的明显趋势。其中不少国产设备公司2023年新增的订单也颇为亮眼。

这说明国产半导体设备不仅在性能和稳定性等方面逐渐获得了产业链客户的信赖和认可,国产半导体设备产业整体正在加速发展,国产替代进程正在加快。而且值得一提的是,一些国产设备还获得了国外客户的信赖和采购,逐渐打开了国际市场。

据半导体协会SEMI估计,2024年中国将新增18座新晶圆厂,产能从760万片增长到860万片,国内晶圆厂、存储厂等合计资本开支有望同比增长17.7%,达到295亿美元。

库存下降叠加AI产生的新需求使得芯片出货量上升,晶圆代工厂、封测厂以及IDM厂商的资本开支也将回升。

受益于国内晶圆建厂潮兴起、国产替代的持续推进,国内半导体设备板块维持高景气度,包括北方华创、中微公司、盛美上海、拓荆科技、中科飞测、至纯科技、凯世通半导体、嘉芯半导体、微导纳米、芯源微、华海清科、长川科技等,一众国产半导体设备厂商订单量大幅提升,大部分公司营收、净利实现双增。

据行业数据统计,2023年中国大陆半导体设备市场规模达到创纪录的342亿美元,增长8%,全球占比达到30.3%。预计2024年中国大陆半导体设备市场规模将达到375亿美元,增长9.6%。未来2年至3年零部件产业将迎来高速高质量发展,由点及面逐渐完善,并对设备环节形成全面有效支撑。当前国内半导体设备市场规模已取得可观进展,未来发展潜力巨大。随着国内半导体产业的快速发展,对设备的需求将持续增长。此外,国家政策的支持以及产业链的完善将有助于推动国内半导体设备市场的进一步拓展,预计国产设备的市场份额将逐步提高,有望在国内市场占据主导地位。

在这个过程中,国内半导体设备企业应继续加强自主研发和创新,推动产品升级换代,提升产品性能与品质,以满足客户需求。同时积极拓展国际市场,参与全球竞争,为全球半导体产业发展做出更大贡献。

写在最后

总的来看,虽然2023年半导体行业处于下行周期,但国内外半导体设备厂商,除个别厂商出现下降情况之外,基本上都在2023年实现了增长。

来到2024年,各厂商业绩虽有波动,但随着行业周期复苏,新制造技术、新节点以及AI计算对高带宽内存的需求,看好全球半导体设备行业景气度回暖。

展望未来,SEMI预计半导体制造设备预计将在2024年恢复增长。在产能扩张、新晶圆厂项目以及前端和后端领域对先进技术和解决方案的高需求的推动下,到2025年将出现强劲反弹。销售额预计将在2025年达1240亿美元的新高。

长期来看,半导体行业兼具周期性和成长性,短期的供需失衡不会影响行业的长期向好。随着半导体行业再次进入上行周期,作为产业链上游的“卖铲人”,半导体设备市场发展前景持续向好。