从去年第四季开始,内存价钱一路下跌,市场持续低迷。展望2020年,由于三大DRAM原厂的资本支出方面都偏于保守,预估明年整体DRAM投片量可能不增反减,是否为后期价钱的反弹奠定了基础,时间点上需进一步观察……

直至今年7月的日韩贸易战,才出现了较为明显的反转,使得部分终端客户及众多市场现货商受诸多不确定因素影响,纷纷备货提高库存量。当然也存在许多盲目跟风的现象,从而使原厂的高水位库存量得到了缓解。

在库存降低的情况下,随着传统旺季的到来,云端服务器需求逐渐增加,使得近期DRAM供需较为平稳,原厂在定价上较为坚定,对大客户及代理也限量出货。市场目前已显现出了短缺现货较少的状况,预计近期价格持平或小幅涨跌走势。

展望2020年,由于三大DRAM原厂的资本支出方面都偏于保守,预估明年整体DRAM投片量可能不增反减,是否为后期价钱的反弹奠定了基础,时间点上需进一步观察。

各个细分领域的情况如何?

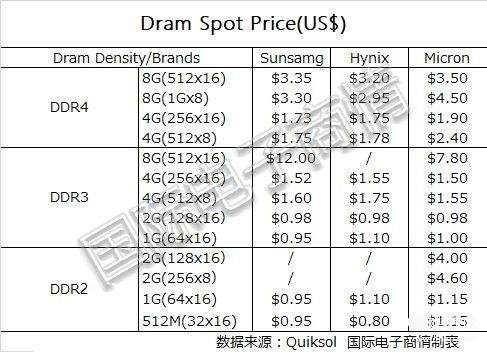

Dram

-

DDR4:近期需求较之前有所好转,4Gb DDR4目前新的价钱为usd1.73左右,而8Gb DDR4价钱为usd3.4左右。

需要注意的是,DDR4 8G近来一段时间由于供应不足,现货库存不多,导致价钱小幅涨跌的走势,特别是8G C-BCTD这一颗现货短缺,使得一些OEM工厂高价买现货库存。

在国庆节后的需求看起来达不到预期较为迟缓,是否会出现供需不平衡,需持续观察终端需求。

-

DDR3:自7月DDR3价钱疯涨之后,近1个多月由于需求缓慢,价钱一路下跌,导致众多现货商纷纷降价清货,使得价钱跌至9月下旬的低点1.4usd。

随着市场现货库存慢慢减少,原厂DRAM报货紧张,9月底价钱又出现了小幅上扬至1.5usd左右,需求也较之前强劲,使得一些渠道及市场现货商国庆节前拉货备库存。

Dram后续走势如何,还是应以终端真实需求为依据,至于到Q4价钱是否会上扬,应持续关注原厂供应面和终端需求面。

NAND Flash

在最近,Nand Flash需求放缓,价钱方面比较平稳。但部分小批量需求,由于现货供应量不足及报价偏高,些许终端出来买货,价钱谈得不够理想导致最终难以成交,所以双方态度进而转为保守观望,价钱呈现小幅涨跌走势。

EMMC

amsung EMMC 8GB近期价钱一直较为稳定,近1个月价钱在USD2.0-USD2.05波动,这颗应用广泛需求较多,目前现货库存较健康水平,所以接下来的走势应该会比较平稳。

而EMMC 4GB近来价钱一直下行,目前价钱在USD1.7左右。

另外大容量EMMC近来走势也跌回7月的低点,本月走势比较平稳,涨跌主要取决于需求端。

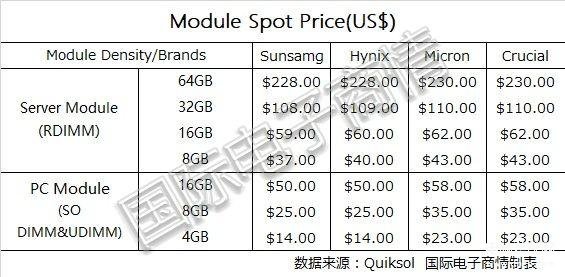

内存模块

至于PC及笔记本内存条,由于近期原厂因库存压力较大而持续低价抛货, 使得价钱快速下跌

许多在国庆节前备货的现货商,由于在节后相关需求不高昂,导致市场节前备的货消化缓慢,价格持续走低,市场现货商拉货趋于保守观望态度,成交不太理想。

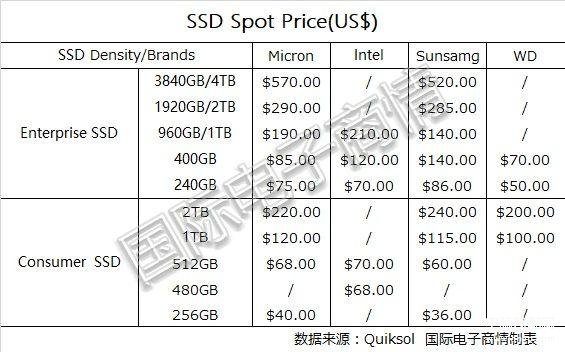

固态硬盘

SSD这个月价钱有上调一些,特别企业级SSD涨价较为明显幅度较大,企业级SSD价钱上涨10%左右,加上近来客户需求也有所增长,所以之前有备货的库存得到了缓解。

但对市场而言,价钱呈现一个倒挂的情势,市场接受价钱仍偏低,无法接受高价,所以成交不太理想,预计下月持平或小幅涨跌走势。

CPU

-

INTEL的供应有些变化,如61,81系列市场上有货,但由于价格较高,导致客户的需求转向新的平台(Cascade Lake);笔记本CPU原本最缺货的 I5-8250U和I7-8550U,目前有些高价的供应;而I5-8265U 和 I7-8565U,由于客户的需求已经转向新的平台,致使8265U和 8565U在市场上基本没有供应。INTEL 所有的产品,笔记本,服务器,台式机,平板都面临缺货的状态,甚至INTEL的Wifi card 产品也有出现短缺的情况,目前的大概价格水平:

I5-7200U ,USD 210, 上周USD 185

I5-8265U ,缺货,没有明确报价

I5-8250U ,USD 210 ,上周,

I3-8130U,没有明确报价

-

XEON ,6130,6132,6148 有部分报货,不过价位都在高位:

6148 报价USD1550

6132 报价USD1700

Cascade Lake 需求强劲,价格上涨,市场的货不够交单,没有明确的报价。至于XEON ,6130,6132,6148等等,都没有货,市场上有很多订单在等待交货。

-

客户需求稳定,笔记本,台式机,平板等需求稳定不过因为供应不足,在市场找货的订单还是很多,服务器市场保持增量市场,需求强劲;

INTEL的紧张供应,为AMD的在客户端的推进起了推动的作用,部分客户开始使用AMD笔记本,台式机,甚至服务器的CPU。期望INTEL的供应可以有所改善。

HDD

回顾之前几个月的出货,机械硬盘的出货量还是可以的,尤其是企业级容量的。

4TB,6TB,8TB,10TB,希捷跟WD品牌都有比较好的需求,并且希捷新出了16TB的产品,随之西部数据即将会推出20TB容量的产品,让我们对新产品拭目以待吧。

最近一段时间,由于固态硬盘的缺货,价格有上涨,并且这个缺货可能会持续一段时间。个人认为,机械硬盘的价格应该不会在这个时间下调,进一步的价格趋势,让我们持续关注。

IC现货与期货市场

TI

自TI在国庆期间宣布取消三个代理权之后,业界都在关注着TI后续的供应问题,包括是否涨价?如何出货?客户端变更等。

事实上,这个举动,对于TI而言,也是一项大胆的尝试。

首先,取消三家代理,可以加快TI自营的进程。现在从TI store 买货,TI store 的售后服务要比初期刚做时,有很大的提高和改善。

其次,客户端把控性更高。代理商只有一个了,串货的可能性变小了,客户端的情况更加清晰,少了水分,客户端实际情况会更加真实。

走货渠道的不一致。几个传闻断供的大厂,早就变成了TI direct account,所以,纵使代理商内部各种发文说暂时停止给这几家大厂供货,也不影响TI的供应。因为他们早就是TI 直供。

再来也是终极目的,利润最大化。当这波代理商删减之后,客户端会做出相应的改变,比如找替代,用国产,依旧选择TI的,说明TI的不可替代。这时,不排除TI会宣布涨价的可能性。

至于TI在现货市场未来如何操作,目前大家都还没有定论,只能是走一步看一步吧。

Maxim

Maxim的缺料在这几个月出现,以前的“稳”Maxim,可能受其他品牌的影响,也开始向更高端的市场营销作业:

- Maxim亚太管理层有变更,对以前的模式有变更

- 对市场撒货也开始有制止的行为,对FD的管控加强,主要在于Audit特价的和处罚款面有增加了力度

如DS1339U-33+ 特价被取消 ,从9月开始价格有上涨,出货交期一直在变更,缺货导致价格上升,市场的现货很少,都在观望。

Cypress

目前,Cypress(赛普拉斯)在汽车仪表盘,SRAM,NOR Flash,USB Type-C控制器等多个领域市场份额高居前列。

例如可穿戴设备和物联网中有重要作用的SRAM,起全球的市场份额达到40%,占半壁江山。

最近,SRAM的交期逐渐恢复正常,一些常用型号,都可以按时交货。

Xilinx

整个Xilinx在近一两个需求来看,相对还是较少的;高单价物料需求少,囤入高单价物料风险大,消耗慢;渠道敏感,大陆含税交货相对好些,香港交货要更为小心。

Broadcom

近一个月,Broadcom(博通)总体的需求依旧是不旺的,总体呈供过于求的状况。

在10月7号,美国宣布将海康、大华等28家企业列为禁售对象,对于海康、大华的影响是很大的,但是受益于先前HUAWEI的案例,目前这两家均有备大量的货源,因此在短期内不会出现大量缺货的状况,但有少数料号会存在缺货现象,以BCM53346A0KFSBLG为例,一颗高度流通的交换机芯片,目前整体呈缺货状态。

代理商这边有了些少许的变动,新蕾由于资金问题,把不赚钱且占用资金的中兴抛了出去,台资企业WPI顺势接了过来,目前国内代理商也从之前的三家变为现在的四家,WPI后续也许会陆续接手一些新的客户,咱们拭目以待吧。

ADI

ADI行情平稳,处于供需平衡甚至供过于求的状态,客户端近期的需求大多是流通性不强的物料,需要采购更好的了解代理和供应商。

相反很多通用料号在低价清货,例如AD73360ARZ-REEL, AD73360ARZ-REEL, ADE7758ARWZRL, ADA4610-2ARZ-RL。

交期方面,ADI交期在12周左右,LTC交期在16-20周左右,还有可能遇到分批交货的情况,所以首次下单的物料,一定要抓够交期的空间。目前ADI和LTC申请价格也变得更加困难,需要1-2周时间,还有很大可能申请不下来。

总的来说,ADI目前主要目光还是放在PPV上,即使有些物料的目标价降了很多,作为供货商,仍应不断开发渠道,深挖渠道,为客户提供更好的价格和服务。

ON

在过去的一个月中,需求总体上是相对增长的,2020年第一季度的计划正在慢慢流入市场。并且预期成本仍然相当具有挑战性。随着同比需求的下降,大多数通用零件的交货时间并不比以前难。

另一方面,部分物料的供不应求,使得贸易商面临着机会和挑战,例如,NCP1937A2DR2G,原厂产能无法满足客户当下大量的需求,从而需求流入贸易商和市场,即使分货难度大,也是一波值得抓住的行情。

MLCC-Murata&TDK

- 电容类MLCC工厂及代理库存积动率平稳,备货及供应采购正常,Q4价格不会再降,于黄金周后出现紧急订单情况,其苹果IPHONE订单的加持增量有较大原因,对于日系厂商(TDK/Muarta)产能占据大部分,加之国内手机大厂,华为,小米等的需求,并至滤波器,天线、电感类产品需求紧张及市场供应不足~至无线能通类相关产品供应、出货紧张。

- 功率电感供应较紧张,特别近期因台海“海贝思”而受影响的日系厂商“太阳诱电”因受此影响而使一些MKF、PD 系电感供应延期(受影响工厂主要产品用于车载电感/智能手机方面)

- 村田方面Q4价格趋于平稳,基本已经回归到涨价前的价格水位,排单交期也相对稳定。目前,村田的热门物料还是应用在电子移动通讯的手机料,以0201/105M 、0402/106M、0402/475M等小尺寸大容量的电容首当其冲。此外市场上的库存调整可能会在相对较短的时间内结束,具体来说,5G 相关零件接单顺遂,未来会使得滤波器、电感、天线等元器件的需求量猛势增长。

目前4G手机中需要用到的滤波器数量大约为30余个,5G手机中需要用到的滤波器的需求量将直接翻4倍以上。而应用于5G通信中的SAW滤波器的主要供应商为Murata、TDK、太阳诱电等几家日本厂商。据悉,各大原厂都已做好相应准备去迎接5G新时代。