平安健康险公司作为国内最早推出百万医疗险产品的保险公司之一,产品经过几年的更新迭代,广受消费者的青睐,比如说平安e生保系列产品。

今年平安健康还新上线了一款保证续保20年的百万医疗险——长相安长期医疗险,保障也很全面。

那么和同样保20年的平安e生保长期医疗相比,两者之间有什么区别、选哪款更好?今天我们就给大家详细盘一盘:

产品保障对比,哪款更全面?

百万医疗险重要的保障主要有3方面,分别是基础保障、外购药、续保条件,下面我们就来逐个对比看看。

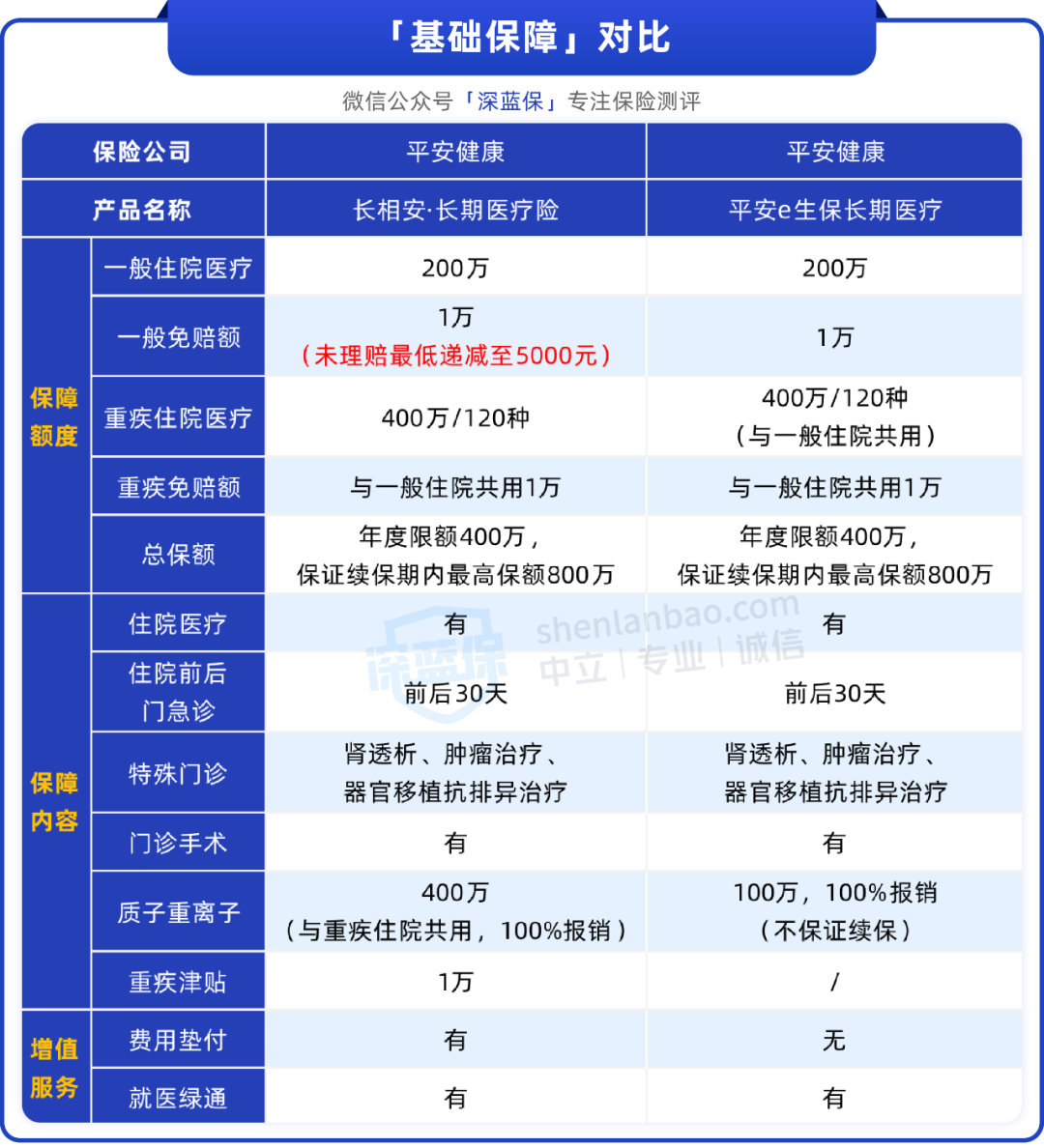

第1轮对比:基础保障

我们整理了长相安和平安e生保长期医疗的基本保障和一些实用增值服务:

整体来看,这2款产品的基础保障都很全面,只在部分保障上有所差异,有以下3处值得关注:

免赔额:长相安前一年无理赔,下一年免赔额递减1000元免赔额,最低减至5000元;而平安e生保长期医疗则是每年固定有1万元的免赔额。质子重离子:长相安的质子重离子责任写进主合同,可以保证续保20年,而平安e生保长期医疗则是首年赠送,次年开始需额外花钱附加,关键是不保证续保。增值服务:平安e生保长期医疗没有住院垫付;而长相安不仅有住院垫付和就医绿通服务,还有门诊陪诊、住院赔付等十几项增值服务。总的来看,这2款产品基础保障相差不大,在部分保障和增值服务上,长相安会好于平安e生保长期医疗。

第2轮对比:外购药保障

很多治疗癌症常用的特效药医院没有,需要去院外购买,这类药品价格昂贵,因此就需要百万医疗险的外购药保障来覆盖这部分费用。

下面来看看2款产品的外购药保障对比:

长相安和平安e生保长期医疗报销规则一样,但长相安对外购药的保障更加友好,外购药也能保证续保20年,而平安e生保长期医疗的外购药责任是不保证续保的,计划三最多保3年用药。

总结,在外购药保障上,长相安更胜一筹。

第3轮对比:续保条件

续保条件关系着我们能否获得比较稳定的医疗保障,这2款产品的续保条件对比如下:

2款产品保障都很稳定,20年的保证续保期内,无论产品停售,还是发生理赔,都可以稳定续保。

而20年的保证续保期满后,如果产品没有停售,2款产品都要由保险公司重新审核,审核通过才能续保;如果产品停售则都不能续保。

从续保条件来说,两者基本一致。

下面一起来看看,它们的免赔责任、健康告知以及保费对比。

免赔责任对比,哪款更宽松?

百万医疗险的免责条款也很重要,决定着这些产品不保什么。

我们梳理了长相安和平安e生保长期医疗的免责条款,比对了一些重要免责内容,一起来看看:

可以看到两款产品的重要免责条款相差不大,差别主要在于性病导致的保险责任,长相安赔付限制较宽松。

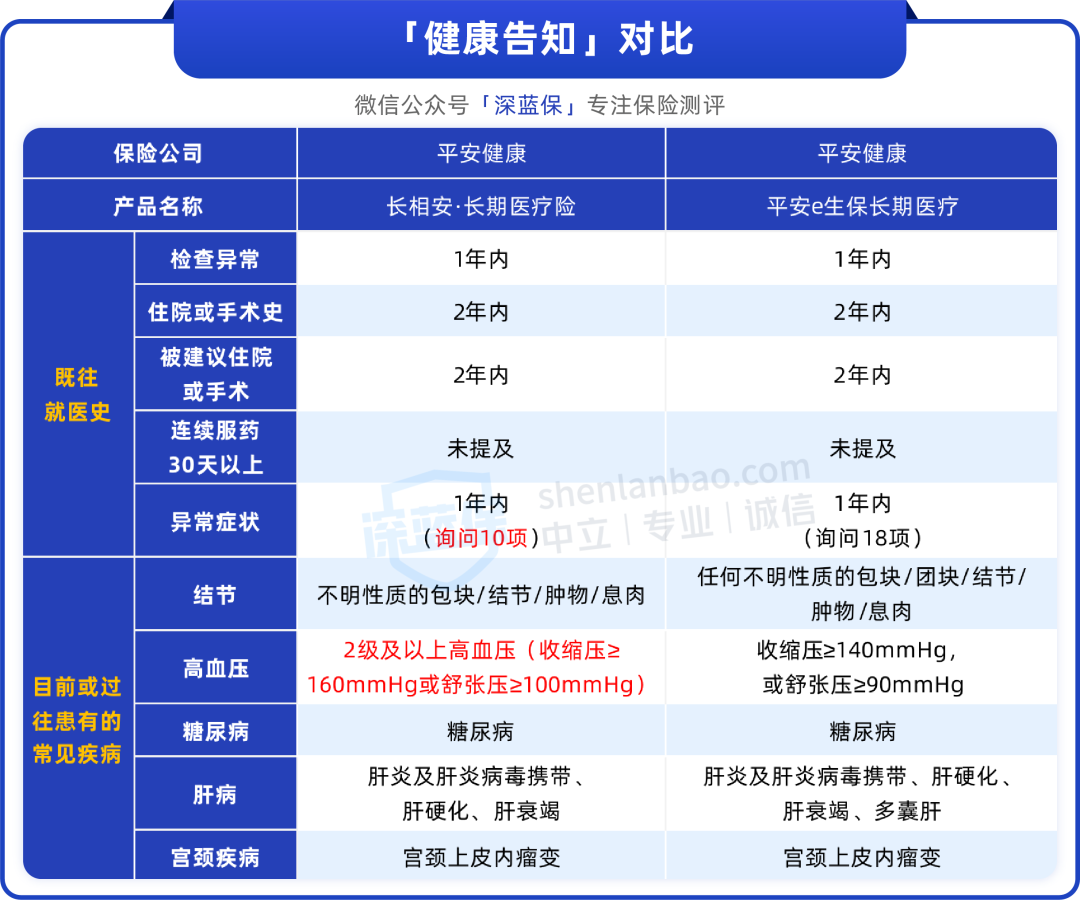

健康告知对比,哪款更容易买到?

百万医疗险对健康的要求很严格,如果大家身体存在异常,投保时要特别留意是否符合产品的健康告知,避免影响理赔。

我们筛选了长相安和平安e生保长期医疗的健康告知主要内容,如下:

可见长相安的健康告知尺度稍宽松一些,问到的异常症状较少,对高血压的问询是2级及以上的情况。

每个人身体情况不同,适合的产品也不一样,如果大家有健康告知问到的情况,可以尝试智能核保,能通过就可以买。

如果患有三高、结节等问及的疾病,拿不准自己是否能买,可以点击【保险商城】免费找我们帮忙。

另外,长相安虽然最高投保年龄是70岁,但如果是对于55岁以上的人群,需要提供体检报告,进行人工核保。

保费对比,哪款更便宜?

我们选择有社保版本,附加了院外特药保障进行保费对比:

对比绝大部分年龄的保费,长相安的价格优势明显。

另外长相安还有家庭投保优惠,2人一起投保95折,3人9折,4人及以上85折。家庭成员还可以共享免赔额。

总结

经过上述的分析,最后给出以下结论:

无论是从保障或是保费上对比,都是长相安更占优势。对于偏爱平安品牌的朋友,想买保20年的百万医疗险,可以优先考虑长相安。

当然其他保险公司也有不错的百万医疗险产品,例如太平洋健康险的蓝医保长期医疗。如果想要了解蓝医保和长相安的详细对比测评,可以点击蓝医保VS长相安,进入查看。

挑选百万医疗险也要结合自身的身体健康状况进行权衡。无论大家最终选了哪款,只要能买到,都能很大程度地转移疾病和意外造成的经济损失,大家可以放心。

如果拿不准自己或家人的情况更适合买哪款,可以点击【保险商城】,预约专业人员免费协助。

关注深蓝保,回复【福利】,可免费领取:《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。