出口退税

本是国家鼓励出口的支持政策

但有人却为了骗税铤而走险

“挂羊头卖狗肉”

用价值极其低廉的“道具手机”

骗取国家出口退税7.2亿余元

洪某某等人以某科技有限公司及其关联企业为平台,通过中间公司接受多家企业虚开的增值税专用发票, 并通过虚假手机出口贸易的方式骗取国家出口退税7.2亿余元。经镇江市检察院提起公诉,法院依法以骗取出口退税罪判处洪某某有期徒刑十四年,并处罚金人民币七亿两千六百万元;周某有期徒刑九年,并处罚金人民币五百万元;某科技公司罚金人民币一亿元;以虚开增值税专用发票罪判处深圳某贸易公司罚金人民币五十万元;对同案的潘某等十余名被告人分别判处有期徒刑三至十年,并处罚金。

该案系公安部挂牌督办案件,也是镇江首例从虚开发票、买单配货到申报退税的“全链条”打击的骗取出口退税案件。近日,该案入选最高法、最高检联合发布的依法惩治危害税收征管典型刑事案例。

瞒天过海的出口手机

随着全球经济的发展,手机市场规模也随之快速增长。在满足国内市场需求的前提下,更多“中国智造”的品牌手机也凭借着过硬技术和口碑在国外市场乘风破浪。为鼓励越来越多的国产手机走出国门,国家也往往对正常出口的手机规定了较高的退税率。

在正常手机出口贸易过程中,要想获取国家出口退税,必须要由具有资质的外贸公司在国内采购相应品牌的手机并依法获得增值税专用发票,随后外贸公司将采购的品牌手机通过外贸销售到国外并如实报关获得报关单等单据。随后,该外贸公司再凭手机购销合同、报关单等一整套单证向国家有关部门申报出口退税。

也就是说,在正常手机出口贸易过程中,货真价实的品牌手机必不可少。但在现实操作过程中,部分不法分子却为了骗取国家出口退税,干起了“挂羊头卖狗肉”的勾当。

2016年,镇江市有关职能部门在“国门利剑2016”专项行动中,经对辖区内涉嫌走私、骗税数据进行分析发现,镇江多家企业长期在深圳、广州等口岸出口手机等高价值、高退税商品。经研判,镇江某科技公司自2014年5月成立以来,以“异地购货、异地出口”的方式,从深圳、广州等口岸向香港大量出口手机等骗税可能性较大的商品,特别是2014至2015年间,还因采用低价手机冒充高价手机假报出口被多次查缉,且涉案金额巨大。

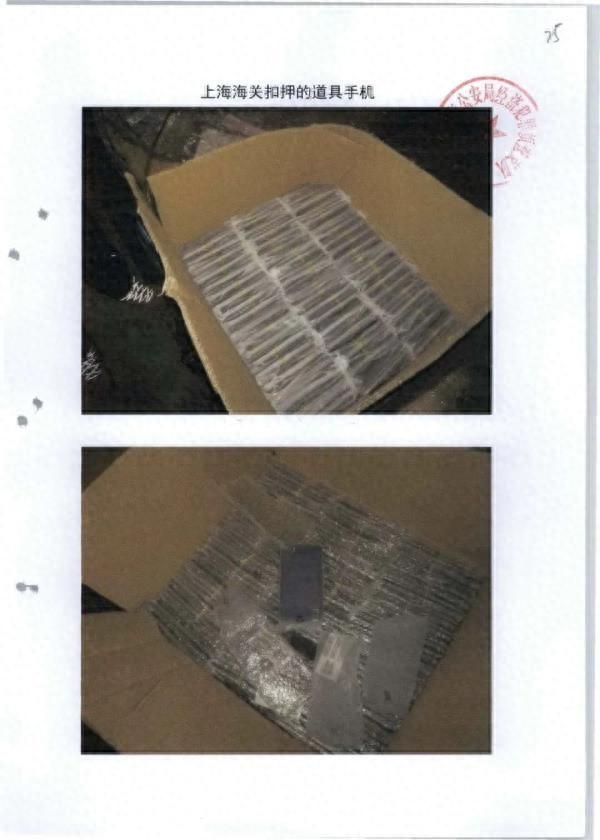

海关扣押的道具手机

发现该线索后,职能部门及时将案件线索移送侦查机关。侦查机关立案侦查后发现,镇江某科技公司用于报关出口的高价值正规“国产品牌手机”竟然是价值极其低廉的“山寨机”,甚至是毫无使用价值的“道具手机”!随后,侦查机关迅速行动,将相关涉案人员陆续抓获归案。

环环相扣的“精妙”骗税

随着侦查活动的深入,一个以骗取国家出口退税为目的,涉及虚开、配货、报关、退税等多个犯罪链条,内部分工精细且相对独立、相互勾结,具有鲜明产业化、专业化、隐蔽化特色的犯罪团伙逐渐浮出水面。

这个犯罪团伙的核心人物是洪某某,他扮演着总指挥、总策划的角色。2014年至2017年8月,洪某某为骗取出口退税,先后组建了“购税票、假出口、申报退税”三个团伙,不同团伙在完成犯罪链条上的相应行为后均向洪某某反馈,洪某某则负责整个犯罪链条不同环节的衔接、沟通、流转。

犯罪链条的第一个环节是“购税票”。洪某某先是找到周某,并和周某一拍即合。随后,洪某某由他人牵线联系到被告单位深圳某贸易公司,在深圳某贸易公司向广东某通讯技术公司等上游手机供货商进货时,以周某控制的镇江某科技公司等4家公司名义与上游供货商签订虚假手机采购合同,提供虚假资金流水,采取票货分离的方式,将上游供货商本应开具给深圳某贸易公司的增值税专用发票开给周某控制的公司,从而取得虚假进项增值税专用发票,深圳某贸易公司则从中收取高额开票费。接下来是“假出口”,为取得用于出口退税的报关单证,洪某某控制的多家香港公司又与周某控制的公司签订虚假手机出口外贸合同,并通过借货配单方式,从他人手中租用“道具”手机、“山寨”手机冒充外贸合同中的正规国产品牌手机进行虚假报关。万事俱备,最后一个环节便是“申报退税”了:上述单证手续到位后,周某控制的公司持上述单证手续向相关职能部门进行虚假申报退税。至此,一个横跨虚开增值税专用发票、虚假报关、骗取出口退税的犯罪链条便得以形成了。

经查,短短4年时间内,洪某某组织3个团伙的14名个人和4家公司以出口手机为幌子,累计开出1.6万余份价税合计为52亿余元人民币的增值税专用发票,骗取出口退税额高达7.2余亿元。

注定破灭的黄粱美梦

该案系利用“手机”为道具的骗取出口退税案件,作案手段隐蔽,作案环节复杂,涉案人员多。为精准打击犯罪,案件侦查期间,镇江市检察院应邀派员提前介入,建议侦查机关从“资金链、货物流、票据流”等三方面调取证据。考虑到该案系虚开骗税等多环节、全链条的犯罪行为,涉及三个团伙且各涉案人员、单位参与的时间、环节各不相同,检察机关还建议侦查机关重点对各涉案人员、单位的客观行为、主观认知等进行充分查证,并根据各涉案主体具体参与实施的犯罪行为分别定性处理。

2018年7月至2019年1月,该案陆续移送镇江市检察院审查起诉。审查起诉期间,检察官梳理学习了我国自2006年至2018年发布的对外贸易和涉税政策文件,从而全面掌握了国家关于出口退税的相关政策精神及常用国际贸易术语、贸易业务流程。在此基础上,检察官审阅了433本卷宗,形成了10万余字的审查报告,提请召开了4次检察官联席会议,从而准确厘清了洪某某及其他涉案人员、涉案单位各自的犯罪行为及数额。此外,检察官还注重加强释法说理和检律沟通,引导其中1名被告人主动退赃5000万余元,并敦促9名被告人自愿认罪认罚。

2019年7月上旬,镇江市中级人民法院开庭审理此案。在为期2天、近20个小时的庭审过程中,检察官结合PPT直观、形象地阐述了该案的犯罪流程及社会危害性,认真分析了各被告人、被告单位在整个犯罪过程中的地位、作用并提出确定刑量刑建议。2019年8月,法院一审全部采纳检察机关指控的事实、罪名和量刑建议。该案一审宣判后,部分部分被告人提起上诉,2020年6月江苏省高级人民法院二审裁定驳回上诉、维持原判。

案件庭审现场

针对办案过程中发现问题,镇江市检察院还依法向相关职能部门制发检察建议书,从稽查管理、税源监控、行业监管等方面建议完善税收征管措施、强化监管执法,有效堵塞了外贸企业出口退税申报审核、监管等方面的制度漏洞。

来源: 江苏检察在线