导读:10月27日晚,网络安全巨头360公司(三六零,601360.SH)公布2022年三季报。数据显示,伴随着疫情影响及360产品粘性的下降,公司前三季度亏损19亿元,市值已从2018年回归A股时的4400亿跌至500亿左右。随着股权质押到期日的临近,360及其董事长周鸿祎会怎么办?

三六零创始人、董事长周鸿祎 图源网络

“股价一直低迷,周鸿祎董事长能不能不要在各大短视频平台吹牛逼!请周鸿祎保证!”5月举行的三六零(601360.SH)2021年度业绩交流会上,有投资者发泄自己的不满。

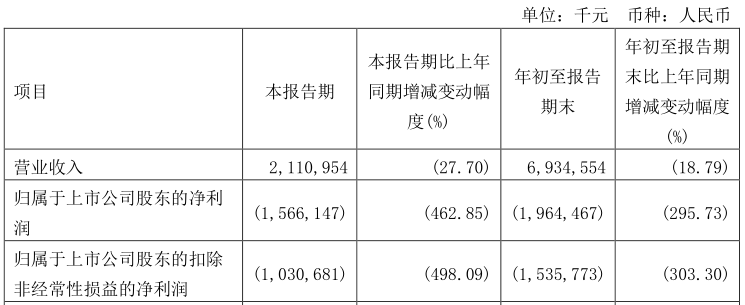

半年后,投资者的怨气可能更大了——10月27日晚,三六零发布的2022年三季报数据显示,公司前三季度营收为69.35亿元(单位“人民币”,若无特别注明,下同),较上年同期下降18.79%;净利润为-19.64亿元,其中第三季度就亏损超15亿元。与此同时,公司股价相比5月份又“下”了一个台阶。

图源三六零三季报

对于业绩亏损的原因,三六零虽然在三季报上未做说明,但在中报业绩预告亏损的时候,公司表示,原因之一是自2022年以来受到新冠疫情的影响,互联网广告投放主体所处行业增速放缓,广告投放预算不及预期,以及互联网广告市场终端多元化竞争加剧。

此外,在披露三季报之时,三六零也披露了一份资产减值公告——2022年前三季度,公司计提长期股权投资、存货跌价准备及合同履约成本、应收账款等资产减值合计5.98亿元。

资产减值不仅对公司的利润有影响,也意味着三六零的资产端有问题。在经济大环境影响下,2022Q3公司资产负债表上16.62亿应收账款、23.13亿商誉,似乎都成了不定时的雷。

2018年2月奇虎360公司回归A股后,市值一度飙升至4400亿;然而四五年后的今天,市值仅剩500亿左右,仅为巅峰时期的1/9左右。而目前的市值,甚至低于其回归A股前的市值。

近些年,三六零在主业萎靡的情况下到处追风口,不过,公司不仅没有成为“风口上的猪”,反而节节败退。随着股权质押到期日的临近,三六零及其董事长周鸿祎会怎么办?

网络安全巨头被抛弃

曾经,中国互联网届流传一个说法:第一阵营是一张桌子——table,其中T是腾讯(00700.HK),A是阿里巴巴(09988.HK),B是百度(09888.HK),L是雷军系,E是周鸿祎系(即360系),由此足见360公司的分量。

2005年,周鸿祎创办了奇虎360公司,瞄准杀毒市场,次年推出360安全卫士。彼时,网络安全已形成金山毒霸、瑞星、江民的三足鼎立之势,此外还有卡巴斯基等虎视眈眈。作为网络安全后起之秀,360并无优势。

2008年,360推出360杀毒,并宣布永久免费。在此之前,杀毒软件是需要收费的,业内再怎么打价格战也有底线,但半路杀出来的360却不讲“武德”,让一众同行傻了眼。不过此举却颇有成效,360用户数量飙涨,到2010年底,其月活跃用户已达到3亿人左右。

免费的软件要怎么生存下去?

在杀毒软件作为先锋占领市场后,360安全卫士、360安全浏览器、360软件管家等产品也逐步渗透进用户电脑。当然,这些都是免费的产品,360最终主要是靠广告来赚钱——它不是靠卖软件赚钱,而是以“安全”为名,行“广告”之实,很好地诠释了“羊毛出在猪身上”。

2011年3月,如日中天的360在美国纽交所上市,上市首日报收34美元,市值约40亿美元。值得一提的是,公司首日收盘价较发行价大涨134%,市盈率超200倍,足见资本市场对它的期待。在美上市后,360的营收及业绩保持较好的增长态势,公司市值一度站上百亿美元。

2015年A股走出大牛市,很多互联网公司的市值涨幅都在十倍以上,乐视网(已退市)的市值甚至高达2000亿。相比之下,360的市值折回人民币才500亿左右,周鸿祎心有不甘。2015年6月,他发了一个内部邮件,决定启动360私有化计划。“我们当中的很多人认为,360目前80亿美元的市值,并未充分体现360的公司价值”,周在内部邮件中表示。

2015年12月中旬,360达成私有化最终协议;2016年3月,公司私有化获股东大会通过;2016年7月,公司在纽交所摘牌,正式完成私有化退市,退市时市值定格在99.57亿美元。

2018年2月28日,360通过借壳江南嘉捷成功在上交所敲钟,上市首日开盘价为65.67元,市值超4400亿元。值得一提的是,彼时的360是A股市值最高的科技公司。而在中国的上市科技公司中,360排在腾讯、阿里、百度、京东(09618.HK)之后,位居第五,一时风光无限。

其实,从营收角度看,说360为科技公司似乎有点牵强。毕竟自成立之初至今,公司的收入来源主要是互联网广告——2018年该领域的收入占比甚至超过80%。

而2022年前三季度360亏损接近20亿,公司表示其中一个原因是受疫情影响广告收入不及预期。但事实上,早在2019年,公司的广告业务就出现了下滑。究其根本,还是和360自身的产品有关。

360的产品主要有360安全卫士、360杀毒、360安全浏览器等产品,在PC互联网时代,360一度被认为是BAT的挑战者,早在2011年,360产品在PC市场占有率就达到90%左右。

随着PC互联网用户数量及市场占有率的饱和,360的用户增长逐渐陷入瓶颈。甚至在移动互联网的冲击下,公司的PC用户在逐渐减少——据360方面的数据,2017年6月底,360的PC全产品市场占有率已经达到94.77%,平均月活跃用户数为5.09亿。到了2021年底,公司的PC全产品的市场渗透率为97.70%,平均月活跃用户数在4.74亿以上。

近些年来360的产品在PC端的渗透率虽有小幅上升,但月活数量却在下降。这意味着360的粘性在下降。

粘性下降的不仅是在PC端。2020年,360的移动安全产品的平均月活跃用户数为5.3亿,到了2022年6月底,这一数字骤降为3.7亿。

可以发现,无论是PC端还是移动端,近些年360的阵地正在慢慢丢失,而这些本是公司赖以生存的根本。

360用户粘性下降,一方面是公司广告投放比较激进。据财熵了解,部分用户放弃360产品的原因,主要是因为“广告太多了”;另一方面则是市场竞争。当下无论是手机还是电脑,都有自带电脑管家或者手机管家,用户无需另外下载其他安全软件。而在小米(01810.HK)手机的应用商店中,甚至无法中搜索到“360手机卫士”——手机厂商已经在源头上扼杀了360的产品。

无论是用户原因还是竞争关系,360产品的“护城河”似乎都不够深,即使没有疫情影响,其也很可能面临“温水煮青蛙”的境遇。而疫情的到来,只不过是在“煮”的时候加大了火候。

一直追风,却没能成为“风口上的猪”

虽然成立至今360的收入来源主要是广告,但它并没有想一直吊在这棵树上。

在登陆美股次年(2012年),周鸿祎高调宣布进军智能手机行业。彼时,国内的智能手机行业开始进入高速发展期,小米发布首部手机还不到一年。作为互联网老兵,周鸿祎还是有远见的。

刚开始造手机的360还是比较保守,它准备联手华为一起做,但合作最终无疾而终。

2014 年,360投资了酷派(02369.HK)的互联网品牌“大神”,并联手酷派组建了合资公司“奇酷”,次年推出首款机型,最高配置的尊享版售价3599元。周鸿祎在发布会上意气风发地表示,“对不起,这次我来给手机圈添堵了”。

奇酷手机发布会 图源网络

周鸿祎似乎过于自信了,这款手机的处理器是高通骁龙810,这就有点是在“割韭菜”了。毕竟头一年(2014年)上市的小米4也是这款处理器,而小米4上市时才1999元。这样的性价比,注定了奇酷首款手机的销量不会太好。

2016年,360宣布奇酷、大神、360手机统一合并为360手机。新品牌摒弃了此前高举高打的打法,而是主打千元机,走“性价比”路线。

凭借性价比,360手机在一段时间也走红了。但手机的两大核心——性价比和体验,后者对于品牌的口碑或许更重要。在用户体验方面,360手机发热、重启等现象时有发生。此外,360手机自带一堆360的应用,比如360安全卫士、360安全浏览器等,有些应用甚至无法卸载,让某些用户觉得这是“霸王条款”,影响了360手机的口碑。

还在起步阶段的360手机,就面临用户体验不佳的情况,自然不利于品牌力的积累;而且在华为、小米、OPPO、vivo等国产品牌的强势崛起下,360手机可谓在夹缝中求生。

2016年,周鸿祎给360手机团队许下了“努力三年内把公司做上市”的愿景。但三年后等来的不是上市,而是退出——在2019年360政企安全战略发布会上,周鸿祎透露已退出手机市场,“手机行业的友商就是干死你们,所以我退出了这个可怕的市场”。

虽然追逐手机这个风口失败,但360并没有放弃“追风行动”。

2021年10月,360发布公告,拟以自有资金29亿元投资入股哪吒汽车,全部完成后,公司间接合计持有哪吒16.594%股权,成为哪吒第二大股东(注:其中已缴款20亿,还有9亿元增资权未缴款)。爱追风口的360入局新能源汽车,虽迟但到。

正当外界认为周鸿祎准备在新能源汽车这个风口大干一场时,2022年6月,360却放弃增资哪吒汽车。对此,北京全联车商投资管理有限公司董事长曹鹤认为,360放弃增资,要不就是自身现金流有困难,要不就是不看好哪吒汽车。

事实上,如今的360多少有点“虎落平阳”,业务发展不顺的同时,公司账上的现金也不雄厚——截至2022年6月底,其母公司资产负债表上的货币资金仅为43亿元。

可以发现,9亿元的哪吒汽车增资权,对于360来说也不算小数目。不过,即便是放弃增资,360仍持有哪吒汽车11.4%的股权。

哪吒汽车近两年卖得不错,特别是2022年以来多次蝉联造车新势力的月销冠军,前10个月累计销量12.92万辆,在新势力车企中排名第一。

不过,哪吒汽车虽然卖得不错,但销量主要是靠不到10万元的哪吒V打天下,其盈利能力可想而知。2020年、2021年,哪吒汽车的销量分别为1.5万辆、6.97万辆,净利润分别为-13.21亿元、-29.07亿元,明显是愈卖愈亏。虽然2022年卖得好,但或许也避免不了赔本赚吆喝的命运。

从销量看,哪吒汽车很“能打”,不过其10月1.8万辆的销量基本和9月持平,有陷入滞涨的迹象。而即将交付的中高端车型哪吒S能否突围,还需打个问号。况且在新能源汽车补贴退坡的趋势下,哪吒未来销量或将不可避免地受到影响。

360的手机已“落荒而逃”,汽车前景则扑朔迷离。除了这两大风口,这些年360还在追其他风口,比如2015年的直播、2017年的短视频,甚至2022年上半年进军元宇宙。近些年360不停地追风,但都没有成为“风口上的猪”。

“很多机会你看到了,悟到了,不等于是你的机会。”周鸿祎曾如此表示。

据IT桔子数据显示,360自2007年开启第一笔投资以来,至今已完成了255笔对外投资,其中包括14起收购,但似乎没有产生比较有影响力的标的。

业界有一个形象说法:360是“抬价侠”。意思是说,360最大的价值就是推高创业公司估值,因为和360谈过的公司,可能被腾讯、小米等用更高价格抢走。因此它很难投到好项目。

在错综复杂的因素中,其中一个原因可能和360“树敌太多”有关。比方说曾经著名的“3Q大战”,360和雷军(小米)的恩怨也由来已久,周鸿祎“红衣大炮”的外号似乎不是浪得虚名。周在今年8月发了一条微博,坦言自己吃了很多性格上的亏。

图源周鸿祎新浪微博

股权质押成“达摩克利斯之剑”

在2017年的一次访谈节目中,谈到游戏时,周鸿祎表示,“《王者荣耀》一天能赚一个亿,比贩毒的利润还高,但又没有贩毒的风险,我很羡慕,并且要学着做,这种庸俗的钱我也要挣。”言下之意,啥赚钱就干啥。

不过现在周鸿祎就算想赚钱,或许也分身乏术了。除了赖以生存的主业萎靡,还有一笔巨款等着他去还。

时间回到360刚刚回归A股之际。

2018年3月15日,360发布公告,称公司控股股东天津奇信志成(下称“奇信志成”)将其全部持有的公司股份质押给招商银行(600036.SH),总计约33亿股,占360总股本的48.74%。质押期限自2018年3月14日至2023年6月29日。

根据天眼查信息显示,奇信志成的大股东为周鸿祎,其直接持有17.38%的股份。

股权质押是上市公司常见的融资手段,简单来说就是把股权抵押给金融机构,从而获得贷款。但比较吓人的是,奇信志成这笔质押有点夸张,按当时48.22元的收盘价,质押总市值约1590亿元。

对此,360在2018年3月20日的公告中表示,此次控股股东质押并非新增事项,而是360在美股私有化退市时,控股股东债权融资而进行的股权质押。在2016年,奇信志成与招商银行等六家银行签订了贷款协议,并质押了其持有360的51.78%股权 (该股比在三六零重组上市后被稀释至 48.74%),共获得贷款30亿美元等值人民币(201.3亿元),已经全部用于美股私有化交割。

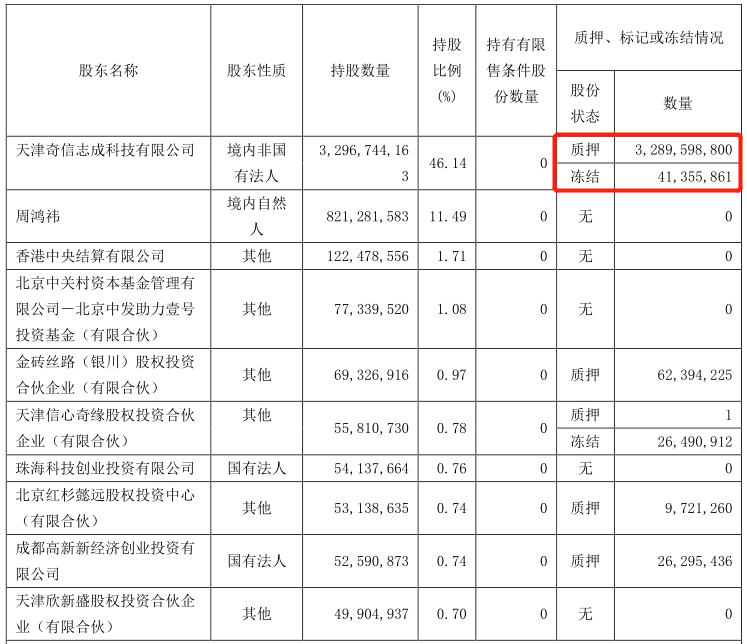

根据三六零2022年三季报显示,目前奇信志成最新的质押数据为:质押32.89亿股,冻结4135万股。

图源三六零三季报

根据《担保法》的有关规定,当奇信志成到期不履行还款义务,上述股份存在被协商转让、拍卖、变卖的可能。如这些情况发生,公司的股权结构将发生重大变化。

2022年5月,三六零在2021年度业绩说明会上表示,奇信志成一直按照合同约定正常履行还款义务,已还款比例约为75%。换言之,奇信志成还有25%、金额为50亿元左右的贷款需要偿还。

50亿是什么概念?要知道巅峰时期的360,其一年的扣非净利润也才35亿元。

2017-2020年,360每年的扣非净利润都在25亿元之上。也就是说,在经济环境较好、且360日子比较好过的情况下,奇信志成共还了75%的贷款。而相较之下,2022年以来宏观经济下行,且360陷入巨亏泥潭,50亿元对于奇信志成来说可不是小数目。

留给周鸿祎的时间不多了,他该怎么办?