| 责编:王彦恩

根据Gartner的数据显示,2013年第四季度联想在除亚太区以外的所有地区市场均呈现强劲增长,并在本季度以1493万台的出货量占据PC厂商第一的位置,发展势头强劲。在全球PC市场持续低迷的大环境下,联想能够取得如此骄人业绩不禁让人产生疑问,联想帝国是否已经达到完美,帝国体系还存在短板吗?

(图)是否已经完美无缺 联想PC产品线SWOT分析

一、优势分析

1、市场份额

•全球PC市场份额不断提升

从联想发布的财报数据来看,2009-2012四个完整财年中,联想所占全球个人电脑市场份额由8.5%升至15.5%,反映出联想在全球PC市场的竞争力和市场地位正不断增强,同时也打破了全球PC产业由美国厂商垄断的市场格局。

2014年1月9日,国际知名市场研究机构IDC公布的最新市场数据显示:联想连续第三个季度成为全球PC出货量第一名,同时第一次成为全年的“世界PC之王”, 全年市场份额达到创纪录的17.1%。值得一提的是,美国市场上联想的PC销量第一次超过了苹果这个强劲的本土竞争对手,跻身市场前三。

(图)2013年Q4美国PC市场五大厂商出货量及市场份额排名

2、品牌影响力

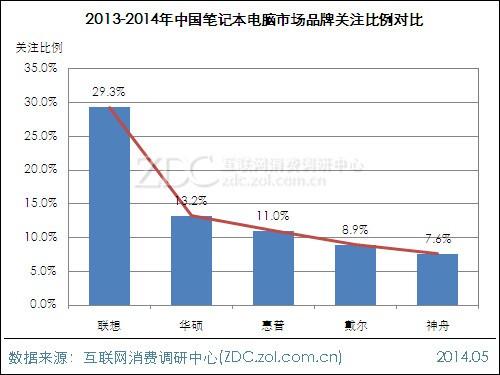

•中国PC市场联想品牌关注度遥遥领先

作为国内PC市场当之无愧的龙头企业,联想在30年的风雨历程中积累了深厚的用户基础,ZDC监测数据显示,2013年联想在中国笔记本电脑、台式电脑、一体电脑市场上,品牌关注度均高居榜首。其中,笔记本电脑市场作为PC产品线的主战场,联想所占市场关注份额接近三成,遥遥领先于其他厂商。

(图)2013-2014年中国笔记本电脑市场品牌关注比例对比

相关链接:风雨历程30年——联想终登PC行业巅峰

营销模式转变 联想PC产业互联网战略浅析

3、产品创新

•产品创新的代表作——联想Yoga

2010年当苹果发布第一代iPad系列产品后,平板电脑便开始了对笔记本电脑市场的全面渗透。面对来势汹汹的平板电脑浪潮,作为PC行业领跑者,联想在产品创新方面一直紧随市场潮流,2012年推出了全球首款360度可折叠超极本联想IdeaPadYoga,兼具平板电脑的使用模式使其在同质化严重的市场环境中绽放出一道与众不同的光彩,同时也增加了与平板电脑竞争的优势。

为完善PC+战略,联想在2013年推出了旗下新品联想Yoga平板电脑,独创的支架设计打破了传统平板电脑的外观设计理念,同时也延续了Yoga多模式操作的传统,进一步提升了产品的市场竞争力。同时,联想集团董事长兼CEO杨元庆在央视《经济半小时》中透漏:Yoga平板上市仅一个月销量便已突破百万,可以看出联想Yoga系列产品在创新方面得到了市场和用户的认可。

(图)联想集团杨元庆做客央视《经济半小时》谈创新(图片来自CNTV)

二、劣势分析

1、产品布局

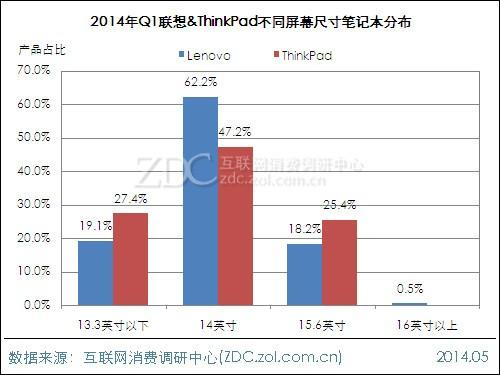

•15.6英寸及以上产品占比相对较低

从产品屏幕尺寸的角度来看,联想及其子品牌ThinkPad在产品布局方面的战略基本相同,两者均是以目前市面上用户需求量最大的14英寸产品为主,其中联想主品牌在14英寸笔记本电脑的占比更是达到62.2%,相对最高。

这样的产品布局虽然让联想抓住了主流需求,但却使得其在15.6英寸以上大屏笔记本电脑上的统治力相对较弱。伴随着影视产品清晰度的不断提升,用户对于笔记本屏幕分辨率和视觉效果的体验更加看重,15.6英寸以上大屏产品的优势正逐渐显露,因此这类产品在未来或将迎来新的爆发点,而联想在此类产品的布局则显得较为薄弱。

(图)2014年Q1联想&ThinkPad不同屏幕尺寸笔记本分布

2、价格分布

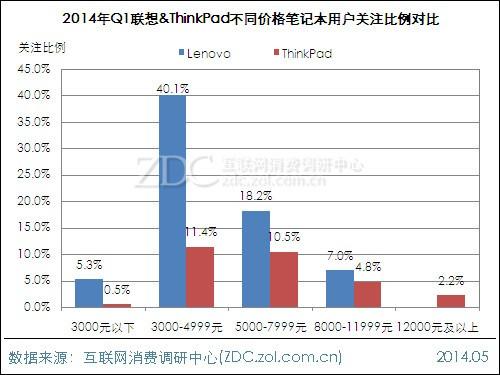

•低端与高端市场成为用户关注盲区

产品价格方面,从2014年第一季度用户关注度分布来看,子品牌ThinPad由于受众以商务人士为主,因此在整体用户关注度方面较以消费市场为主的联想主品牌差距较大,同时ThinkPad在8000元以上高端市场上的用户关注度相对较低,均在5.0%以下。

与之相比,联想主品牌在3000-4999元价格段用户关注度达到40.1%,但在3000元以下低端市场的用户关注度则相对较低,这使得联想丢失了一批只为满足基本上网需求的消费群体。目前,此类消费群体在4-6市场较为集中,这将对联想在深耕此类市场时产生一定影响。

(图)2014年Q1联想&ThinkPad不同价格笔记本用户关注比例对比

3、细分市场

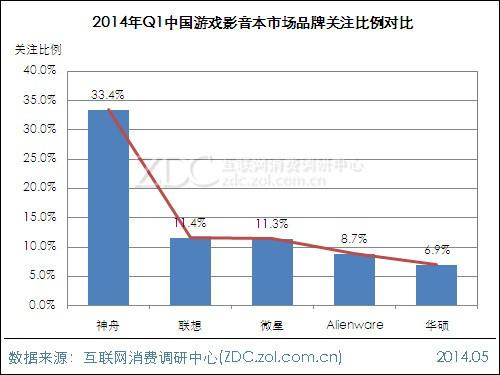

•游戏影音本市场仍有待开发

细分市场方面,目前联想在家庭娱乐本、轻薄便携本、商务办公本市场上的领先优势明显,但在游戏影音本市场上的影响力则较为薄弱。ZDC监测数据显示,2014年第一季度神舟以33.4%的绝对优势领跑游戏影音本品牌关注榜。联想虽然位居亚军,但其与微星、Alienware和华硕之间的优势较小,竞争显得尤为激烈。

可以看出,中国游戏影音本市场上,无论在产品价格还是性能方面,联想均不乏强劲的竞争对手。随着中国游戏市场的不断壮大,游戏影音本在整体市场的地位势必水涨船高,因此该细分市场仍有待联想深度开发。

(图)2014年Q1中国游戏影音本市场品牌关注比例对比

三、机会分析

1、PC+战略

•移动互联推动PC+战略稳步向前

在后PC时代,单一的产品已经无法带动企业再创辉煌。面对这样的市场环境,2012年联想果断提出PC+战略,同年五月联想面向中国市场正式推出首批K系列智能电视。自此,联想个人电脑、平板电脑、智能手机和智能电视四大产品线的布局初步成型。

根据联想最新公布的2013-2014财年第三季度财报显示,在保持个人电脑市场份额稳步提升的同时,季度内移动互联和数字家庭产品(包括智能手机及平板电脑)在第三季度的综合营业额年比年增长了73%,达17亿美元,占集团总营业额的16%。其中,平板电脑销量年比年飙升326%,创记录的达到340万部。

随着中国进入移动互联网时代,用户对于智能家居的市场认知度正逐渐提升,将四大产品线和自身云服务相结合成为联想新的发展方向,同时也是巩固PC+战略的具体表现。因此,如何让四大产品线之间达到无缝连接从而形成完美的多屏互动,将是其未来发展的重点之一。

(图)2013-2014财年Q1-Q3移动互联和数字家庭产品营业额

2、并购

•大型并购为下一次业绩腾飞蓄力

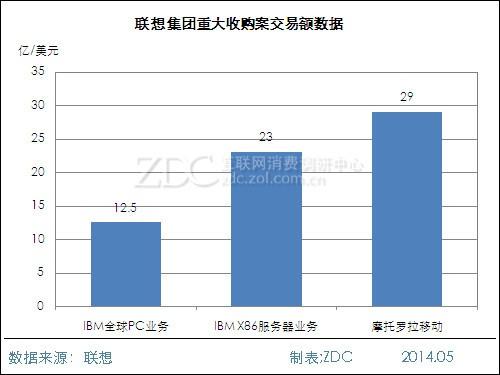

2005年,联想为打入国际市场迈出了集团历史上重要的一步,以12.5亿美元收购IBM全球PC业务,这次收购为联想奠定了日后走向全球PC行业领导者的技术基础。根据联想公布相关数据显示,2005年的其营业额为30亿美元,如今联想2013-2014财年Q3单季度的营业额便已达到了108亿元,上升幅度惊人。

进入2014年,联想以迅雷不及掩耳之势先后收购IBM X86服务器业务和摩托罗拉移动,两项收购案先后创下联想的收购之最。同收购IBM全球PC业务相似,两笔大型收购案分别在企业服务和智能手机方面为联想再添筹码。其中,因收购摩托罗拉移动而获得的产品专利将大力推进联想在手机市场的前进步伐,同时也是为下一次业绩腾飞而蓄力。

(图)联想集团重大收购案交易额数据

四、威胁分析

1、市场竞争

•惠普与戴尔正伺机反扑 市场竞争依旧激烈

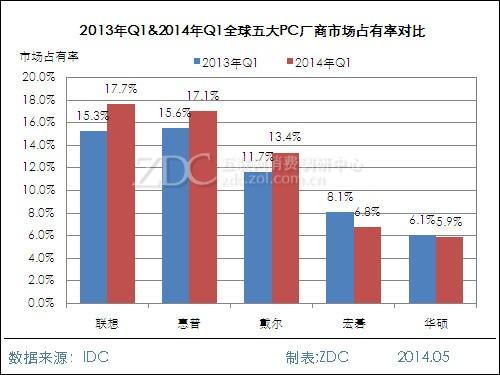

IDC数据显示:2014年第一季度,全球PC市场出货量为7340万台,同比下降4.4%。纵观五大PC厂商,联想、惠普与戴尔所占市场份额较2013年第一季度均呈上升趋势,其中联想上升区间最大,达到2.4%。惠普与戴尔上升区间较为接近,分别为1.5%和1.7%。

虽然联想在本季度继续高居全球PC出货量榜首位,但其与亚军惠普之间的领先优势仅为0.6%。同时值得关注的是,第一季度惠普在EMEA(欧洲、中东和非洲)的强劲的业绩表现反映出“前世界PC之王”正在逐渐复苏,这必将对联想的市场地位产生较大威胁。

与惠普相比,完成私有化改革的戴尔上升势头同样不容小觑,本季度是戴尔连续第三个季度实现同比增长。在调整了渠道战略后,私有化带来的自由度让戴尔在PC产业改革和深耕商务市场的步伐加快,企业的战略决策得到更好的执行。

从两大美国厂商的一系列行动和业绩表现来看,两者并不甘心屈居全球出货量亚军和季军, 均在积极筹划伺机反扑。联想要获得市场统治性地位,必然要与惠普和戴尔进一步厮杀以获得对方的市场份额,因此市场竞争依旧激烈。

(图)2013年Q1&2014年Q1全球五大PC厂商市场占有率对比

2、跨界竞争

•PC+战略引来跨界竞争

PC+战略虽然为联想打开了多元化发展的大门,但同时也让联想与其它行业领导者之间产生竞争。为了阻击联想这艘行业巨舰,其他行业的领军品牌势必要在自己的优势领域挤压联想以便保持自身的发展空间,这将是联想在推进企业多元化改革面临的巨大威胁。

就目前市场行情来看,联想在手机和平板电脑领域的发展相对较好,国产市场上均已名列前茅,但同苹果与三星这样的国际品牌相比差距仍然较大。与之相比,作为智能电视行业的新人,联想不仅要面对三星、索尼等日韩品牌的挤压,还要与海信、TCL、乐视TV等本土新老对手争夺市场份额,形势较为严峻。

附录一 法律申明

本报告为互联网消费调研中心ZDC制作,由中关村在线网站享有完整的著作权(包括版式权)。报告中所有的文字、数据、版式、图片、图标、图表、表格、研究模型、创意均受到中华人民共和国法律及相关国际知识产权公约的著作权保护。未经过本公司书面许可,任何组织和个人,不得基于任何商业目的使用本报告中的信息(包括报告全部或部分内容)。本报告中部分文字和数据采集于公开信息,相关权利为原著者所有。未经过原著者和本公司许可,任何组织和个人不得使用本报告中的信息用于任何商业目的。

本报告中相关市场预测主要为ZDC分析师对用户关注度调查并采用定性和定量研究结合、线上与线下调研相结合的方式,运用了多重调研方法,对采集到的数据严格把关,多次进行细致的人工筛选,保证其信度和效度,最后通过专业统计分析平台进行数据清理和分析,找出数据间的相关性,做出相应的判断和推测。

本报告发布的调研数据部分采用样本调研方法,其数据结果受到样本的影响。由于调研方法及样本的限制,调查资料收集范围的限制,部分数据不能够完全反映真实市场情况。本报告只提供给购买报告的客户作为市场参考资料,本公司对报告的数据准确性和分析、预测结果不承担任何法律责任。

本报告包含的所有内容(包括但不限于文字、数据、版式、图片、图标、图表、表格、研究模型、创意)的著作权属于本公司,受中华人民共和国法律及相关国际知识产权公约的著作权保护。对于本报告所有内容的复制、编辑(意指收集、组合和重新组合),本公司享有排他权且该排他权受法律保护。对本报告上述内容的任何其他使用,包括修改、发布、转发、再版、交易等行为将被严格禁止。本公司保留追究侵权者刑事责任和民事责任的权利。

本报告及其任何组成部分不得被再造、复制、抄袭、交易,或为任何未经本公司允许的商业目的所使用。如果正版报告用户将ZDC提供的报告内容用于商业、盈利、广告等目的时,需征得ZDC书面特别授权,并注明出处“互联网消费调研中心ZDC”。

如果正版报告用户将ZDC提交的报告用于非商业、非盈利、非广告目的时,仅限客户内部使用,不得以任何方式传递至任何第三方机构、法人或自然人。本公司保留追究侵权者刑事责任和民事责任的权利。

本公司充分尊重报告中他人的知识产权。如果您确认您的著作权以某种方式被侵犯,并且该行为触犯了中华人民共和国法律,请向本公司提出著作权投诉。

本报告有关著作权问题适用中华人民共和国法律。本公司保留随时解释和更改上述免责事由及条款的权利。

附录二 联系方式

地址:北京市海淀区知春路113号银网中心A座9层

电话:8610-82616677