东方财富证券股份有限公司高博文,陈子怡近期对比音勒芬进行研究并发布了研究报告《深度研究:高端运动服饰龙头,精准卡位强者恒强》,本报告对比音勒芬给出买入评级,认为其目标价位为49.44元,当前股价为33.33元,预期上涨幅度为48.33%。

比音勒芬(002832)

【投资要点】

比音勒芬自成立以来深耕高端时尚运动服饰市场,打造高尔夫细分领域高端品牌,完善品牌矩阵布局国际市场。2003-2017以线下实体店在高尔夫运动休闲领域纵向深耕,2018至今通过营销网络、品牌矩阵和线上新零售战略升级。目前旗下拥有比音勒芬主标、比音勒芬高尔夫品牌、威尼斯狂欢节品牌以及新收购的两个国际奢侈品牌CERRUTI1881及KENT&CURWEN,完善公司多样化、高端化、国际化品牌布局。

高端运动男装赛道具备明显优势。1)运动服饰背后蕴含着消费者对运动健康生活方式的诉求,户外运动强势崛起,国家指导建议为户外运动发展按下“加速键”;2)新中产人群增加,运动需求升级,小众高端运动需求随人均GDP提升热度高企,安踏集团等头部运动品牌也愈发关注细分运动专业装备赛道;3)对比大众品牌,高端服饰品牌的产品利润率高,产品适销周期长,折扣后仍有合理利润,对比高端女装也同样具备适销时间长的优势。

软实力:高尔夫基因深植,品牌精准整合营销占据目标客群心智。公司具备高尔夫运动文化基因,卡位优质细分赛道持续深耕。2023年上半年新收购CERRUTI1881和KENT&CURWEN两个国际品牌,比音勒芬形成互补,进一步推进公司品牌多样化、国际化、高端化布局。另一方面,公司围绕主要目标客群,结合产品高端属性,多维度精准营销,提升比音勒芬品牌的知名度和美誉度。

硬实力:品质面料为基础,专业设计增添高附加值;深耕线下销售渠道,发力线上新零售。高尔夫服饰对面料专业性有极高要求,公司与全球知名面料供应商保持长期稳定合作。建立高素质研发团队,持续加大研发投入,提升产品竞争力。公司打造“优质线下渠道+数字化新零售”的全模式覆盖的营销网络。线下渠道成熟,覆盖国内主要城市的核心商圈,直营和加盟齐头并进。公司于2019年布局线上新零售,2022年线上销售营收占比提高至5.8%,仍远低于高端服饰或运动品牌,成长空间大,未来有望带来更高营收增量。

【投资建议】

我们认为公司精准卡位高端运动服饰赛道,品牌积淀已久强者恒强,线下保持稳健店面扩张,线上渠道发展较晚有较大增量空间。此外,人均GDP提升和国家指导建议细分户外运动有望热度高涨。我们预计公司2023-2025年营业收入分别为35.36/43.25/52.13亿元,归母净利润分别为9.44/11.76/14.35亿元,EPS分别为1.65/2.06/2.51元,对应PE分别为20/16/13倍。结合历史估值情况,我们给予公司2024年24倍PE,对应12个月内目标价49.44元/股,给予“买入”评级。

【风险提示】

宏观经济下行消费疲软;

收购品牌发展不及预期。

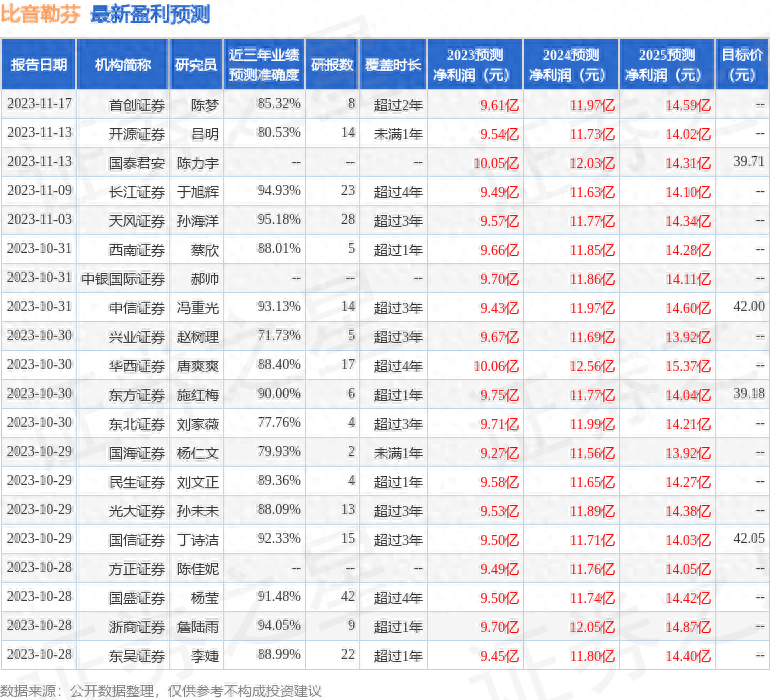

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达95.18%,其预测2023年度归属净利润为盈利9.57亿,根据现价换算的预测PE为19.88。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级24家,增持评级1家;过去90天内机构目标均价为44.3。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。