本文作者:长桥海豚投研

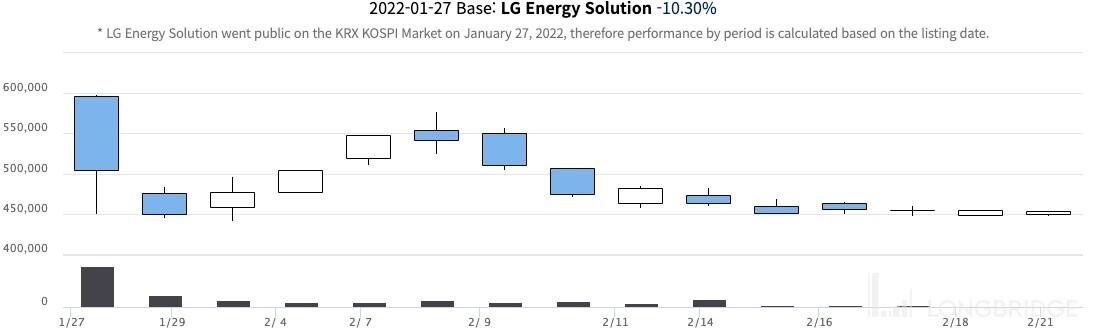

2022 年 1 月 27 日,韩国 LG 旗下的电池业务 LG 新能源正式上市交易,IPO 每股发行价 30 万韩元(约合 250 美元,按照定价区间的最高值发行),整体估值 70.2 万亿韩元(约合 580 亿美元),刷新韩国 IPO 最高记录。截止 2022 年 2 月 21 日,LG 新能源收盘价 45.3 万韩元,总市值 106 万亿韩元(约合 380 美元/股,总市值 890 亿美元),是一家接近千亿美金市值的公司,达到宁德时代市值的一半。

数据来源:公司官网

在韩国掀起资本市场狂热的 IPO,是 LG 新能源挑战中国电池巨头宁德时代的前奏,LG 新能源 CEO 在这场 IPO 会议上表示,“LG 手握万亿订单,未来将超过宁德时代”。并且从资金角度,LG 新能源似乎具备了与宁德时代抗衡的实力:

截止 2021 年三季度末,LG 新能源货币资金扣除短期借款后约合人民币 393 亿人民币,加上 IPO 募资 683 亿人民币,则LG 新能源在手现金约 1076 亿人民币。截止 2021 年三季度末,宁德时代货币资金扣除短期借款后约合人民币 738 亿人民币,加上定增募资 450 元,则宁德时代在手现金约 1188 亿人民币;在这场王者争夺战中,LG 新能源胜算几何?群雄环伺下的宁德时代能否守住江山、强化资本信仰?长桥海豚君将从公司治理、产能、成本、技术等方面展开对宁德时代和 LG 新能源的对比研究。

先上结论,详细对比可看正文:

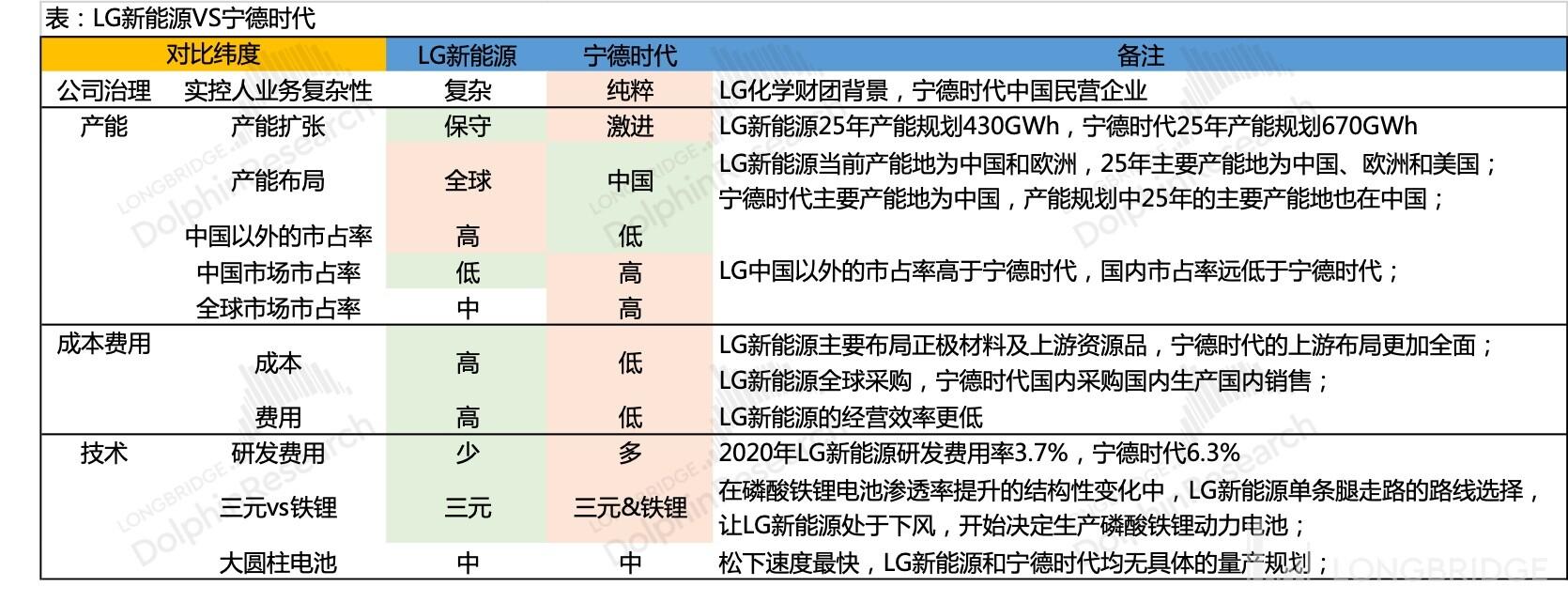

1、公司治理:宁德时代略占优。公司治理是一家企业的根基。盘根错节的集团关系和财团背景可能成为 LG 新能源的垫脚石,也可能成为 LG 新能源发展的桎梏。宁德时代作为中国民营企业,业务和决策更纯粹,企业战斗力和执行力已经得到了证明;

2、产能:宁德时代产能扩张更激进,LG 新能源胜在客户和产能的全球化。中短期纬度,动力电池仍是 “产能为王” 的比拼。LG 新能源的产能扩张相比国内企业并不算激进,并且侧重于合资建厂,其产能有效性依赖于合资主机厂电动车的成功,而对 LG 新能源预喜的底气在于其产能和客户的全球化,宁德时代等国内主机厂则主要依赖广阔的内需市场,能否打开海外市场关系到企业发展的天花板。

3、成本:LG 新能源在成本竞争上是明确的劣势。制造业大多数的终局是比拼成本。动力电池制造成本 80% 来自原材料,因此对上游产业链的布局是影响成本的重要因素。LG 新能源对上游的布局主要集中在成本占比高、性能影响大的正极材料和更上游的资源品,而其他材料则呈现全球采购的特征,宁德时代则受益国内完善且低成本的产业链红利,国内采购国内生产,因此 LG 新能源在生产成本上并不占优。

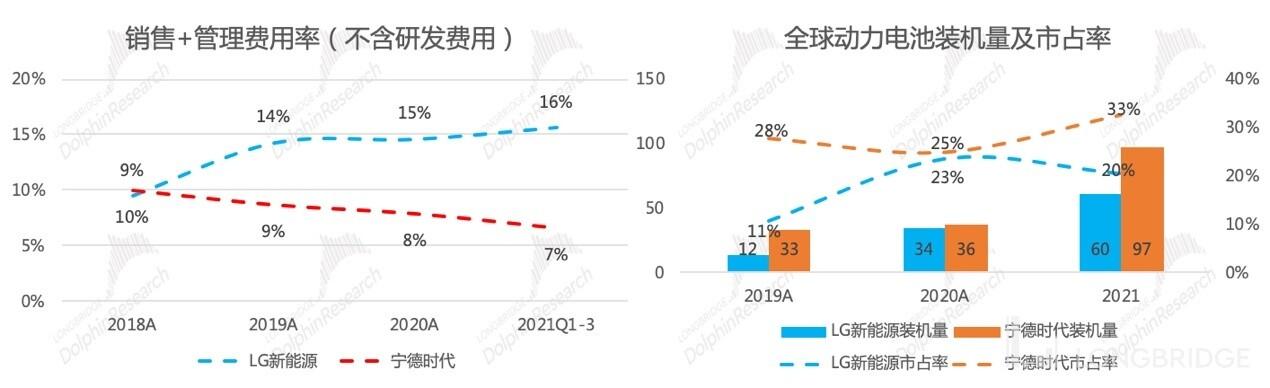

成本之外,影响最终盈利的还有费用表现,LG 新能源的销售和管理费用率稳定高于宁德时代,体现的是更低的企业运行效率。

4、技术:下一个必争之地的大圆柱电池尚未分出胜负。LG 新能源对磷酸铁锂路线的缺失导致公司在这一轮结构性机会中落得下风,下一个必争之地是特斯拉掀起的大圆柱电池。目前各大厂商在大圆柱电池的量产上尚未分出胜负,松下相对领先一些,LG 新能源的优势在于其已经为特斯拉供应 2170 圆柱电池,但 4680 大圆柱电池的量产并未有明确的迹象。宁德时代在这场大圆柱电池的争夺中尚未体现出领先优势。

数据来源:长桥海豚投研整理

整体观点:在 LG 新能源和宁德时代的头把交椅争夺上,LG 新能源明确的优势在于客户和产能的全球化,接近万亿人民币的在手订单是 LG 新能源最硬的底气,但其明确的劣势在于成本和费用的控制上,复杂的公司治理也可能成为 LG 新能源发展桎梏。

宁德时代的称王是由广阔的内需市场带来更高的市场份额、国内完善且低价的产业链带来的成本优势以及业务纯粹带来的更高效的运营效率。最大的不确定性是海外市场的拓展和高处不胜寒的竞争。

长桥海豚君认为,LG 新能源想要超过宁德时代,还需要时间和时机。

以下为正文:

一、公司治理:LG 新能源股权背景更复杂,宁德时代更纯粹

公司治理和管理听起来略显虚无缥缈,但却是一家企业的根基,对企业竞争力、运行效率的影响是隐形而重大的。

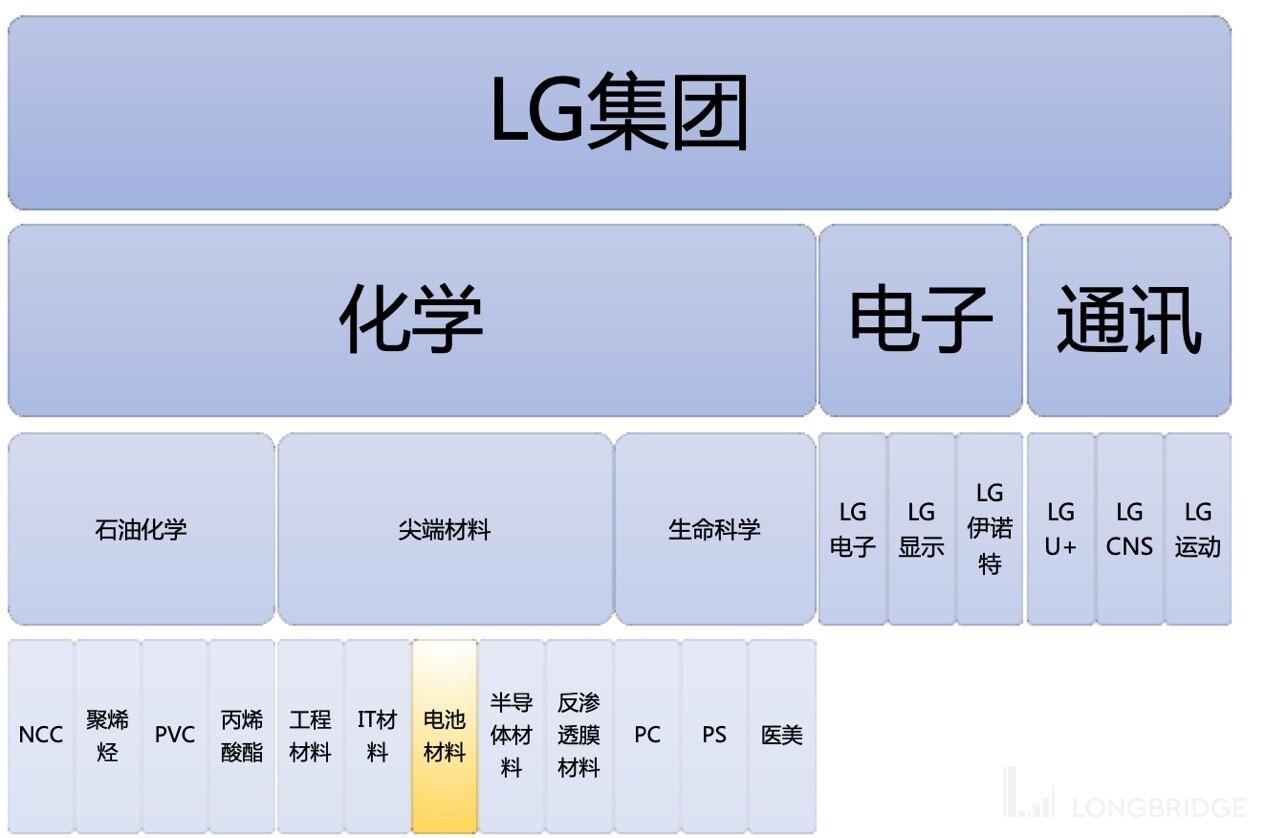

LG 新能源(LG Energy Solution,373220.KS)隶属 LG 化学(051910.KS),LG 化学又隶属于 LG 集团,LG 集团是韩国四大财团之一,韩国四大财团(三星、现代、LG、SK)垄断了韩国大部分经济领域。

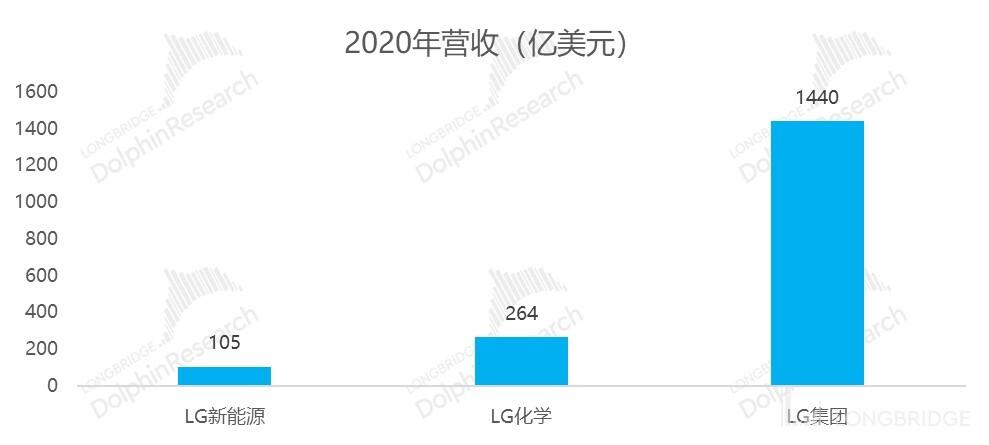

LG 新能源是 LG 化学的主力业务,但对 LG 集团而言却并非举足轻重的业务。LG 集团的业务涉及电子、化学、通讯等领域,其中化学板块又涉及石油化工、尖端材料、生命科学,因此动力电池是 LG 集团业务分支中的分支。从 2020 年营收口径来看,LG 新能源的营收在 LG 集团中的占比仅 7%。

数据来源:LG 化学公司官网,长桥海豚投研整理

数据来源:LG 化学公司官网,长桥海豚投研整理

依附于 LG 集团,LG 新能源在研发底蕴、资源整理等方面具有不小的优势,但负评不断的韩国财团是否会影响动力电池业务的长远规划和稳定发展、动力电池业务的发展是否会动了其他部门的奶酪等,这些都是 LG 新能源在公司治理方面存在的不确定性。因此盘根错节的集团关系和背景可能成为 LG 新能源的垫脚石,也可能成为 LG 新能源发展的桎梏。

反观宁德时代,电池业务是实控人身价的主要来源、公司治理更加纯粹,作为中国民营企业,五年时间成为全球动力电池一哥,企业战斗力已经得到了证明。

二、国内电池厂产能扩张更激进,宁德依赖国内,LG 产能布局全球化

中短期纬度,动力电池仍是 “产能为王” 的比拼。

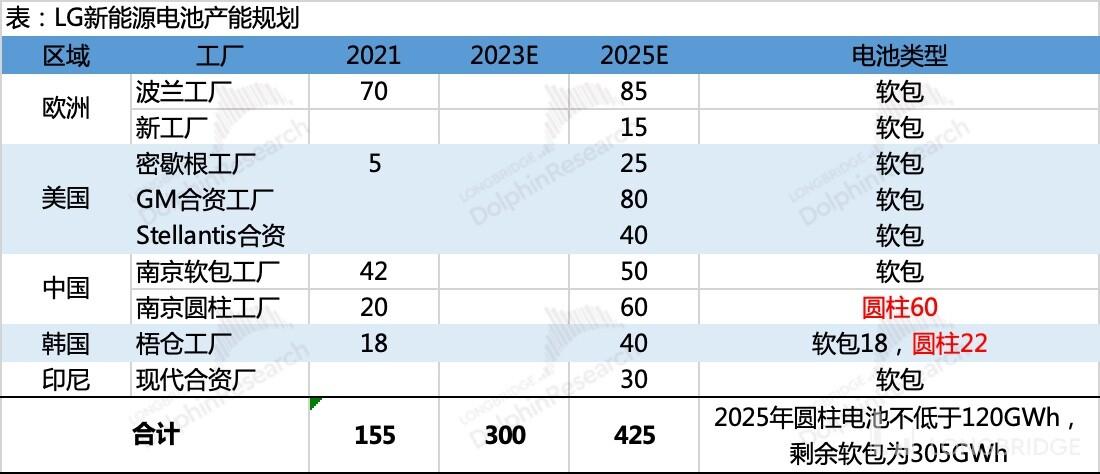

LG 新能源上市募资,为的就是产能扩张。招股说明书中,公司截至 2021 年三季度末的电池产能是 155GWh,规划 2023 年产能扩大至 300GWh、2025 年到 430GWh。

欧洲和中国:当前的产能要地,但未来五年的产能扩张不算积极。当前欧洲和中国的产能合计占比高到 85%,可以看出公司对欧洲和中国市场的重视。不过 2025 年的产能结构中,欧洲和中国的产能占比都在下降,均下降至 25% 左右。美国:2025 年成第一大产能地,但产能扩张以合资厂为主。公司当前在美国的产能很少,仅 5GWh,不过未来 5 年将增加 140GW,其中合资产能增加 120GW。合资产能的有效性依赖美国通用和 Stellantis 在电动车领域的成败。韩国:本国市场不给力,产能占比始终在 10% 左右。印尼:拟建设新工厂,合资厂,产能规划 30GWh。

数据来源:招股说明书,长桥海豚投研整理

数据来源:LG 新能源招股说明书,长桥海豚投研整理

相比宁德时代最新定增募集说明书中的数据,截止 2021 年三季度末,宁德投产产线的年产能是 220-240GWh,而 2025 年之前公司电池产能将达到 670GWh。同为中国电池企业的中创新航和国轩高科的产能规划则更加激进。

数据来源:各公司公告,长桥海豚投研整理

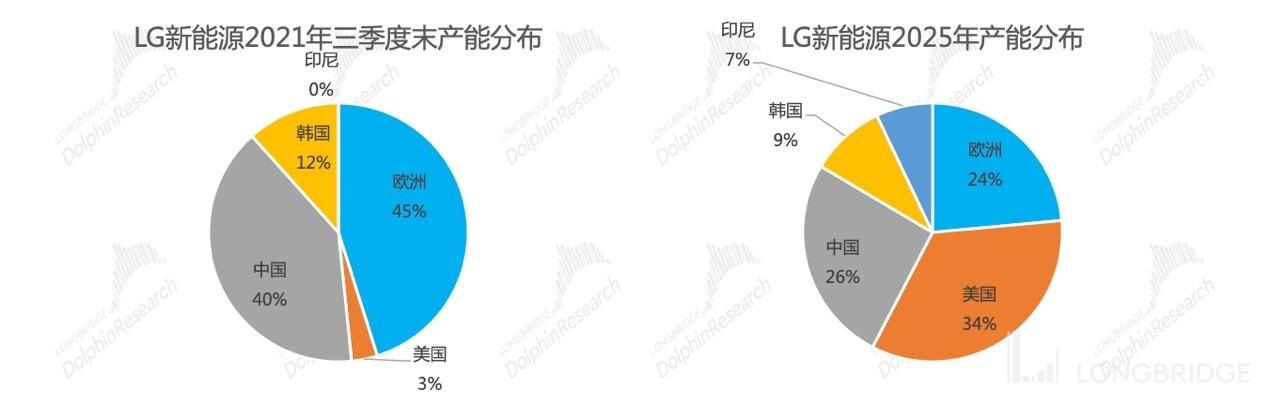

相比国内厂商,LG 新能源的产能规划不够激进,但胜在产能布局的全球化

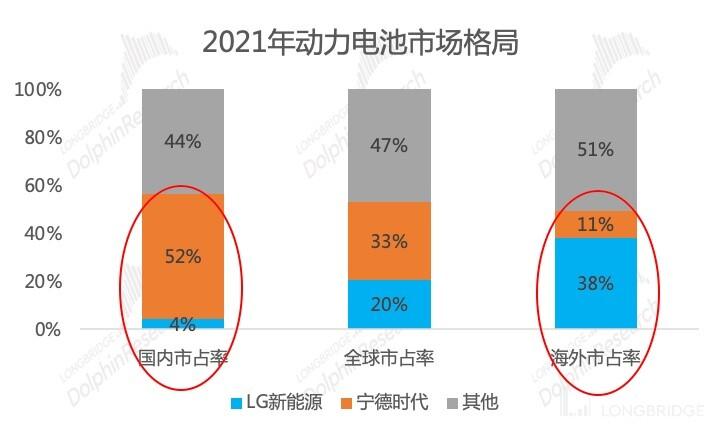

在扩产幅度上,LG 新能源和宁德时代接近(2025 年是 2021 年的 3 倍),但整体产能仍不及宁德时代,而国轩高科和中创新航等二三线厂商更显激进;从产能归属上来看,LG 新能源新增产能中有 150GW 均属于合资厂的产能增加,而宁德时代目前的产能增量主要来自自有工厂,LG 新能源自有产能的扩张计划更加保守;宁德时代的产能规划仍集中在中国,LG 化学产能布局更加全球化。宁德时代目前海外工厂规划仅德国图林根工厂(未来计划建设 100GWh),波兰正在考察选址中,美国、墨西哥、加拿大等地是否建厂以及何时有规划都还处于未定状态。产能布局的差异体现了客户差异和发展潜力。宁德时代的发展壮大依赖的是国内电动车市场弯道超车的雄心,受益中国早年电池供应的白名单限制,未来的发展瓶颈在于海外市场的拓展(例如宁德时代咨询其在美国被制裁的传闻一度让宁德时代掉了不少市值);而LG 新能源在客户结构上更加均衡,海外市场市占率更高,且随着全球电动车市场的崛起,LG 新能源的发展潜力更大,这也是 LG 新能源超越宁德时代成为全球第一的底气(LG 新能源招股书中称 “2021 年三季度末在手订单总额 186 万亿韩元,约合 1 万亿人民币,将很快击败宁德时代”)。

数据来源:SNE Research,中国动力电池联盟,长桥海豚投研整理

三、拼成本,本质上是拼产业链,拼费用,本质上是拼效率

长桥海豚君在覆盖宁德时代的时候提到,制造业大多数的终局是比拼成本。宁德时代的动力电池成本中 80% 来自原材料,生产制造的核心要素是原材料,意味着需要从原材料入手去构建成本优势,而核心考验的就是产业链的整合能力。

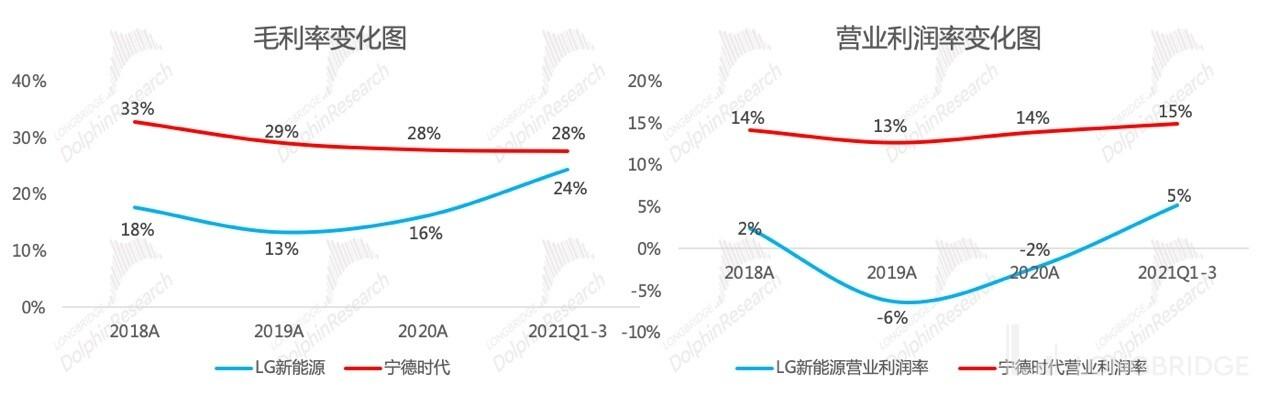

首先从利润率来看 LG 新能源和宁德时代的差异,LG 新能源的盈利情况明显弱于宁德时代,不过值得注意的是 LG 新能源的盈利情况在边际好转。

数据来源:LG 招股书、宁德时代公告、长桥海豚投研整理

更低的毛利率说明了 LG 新能源在成本上的劣势,从上游原材料的布局来看:

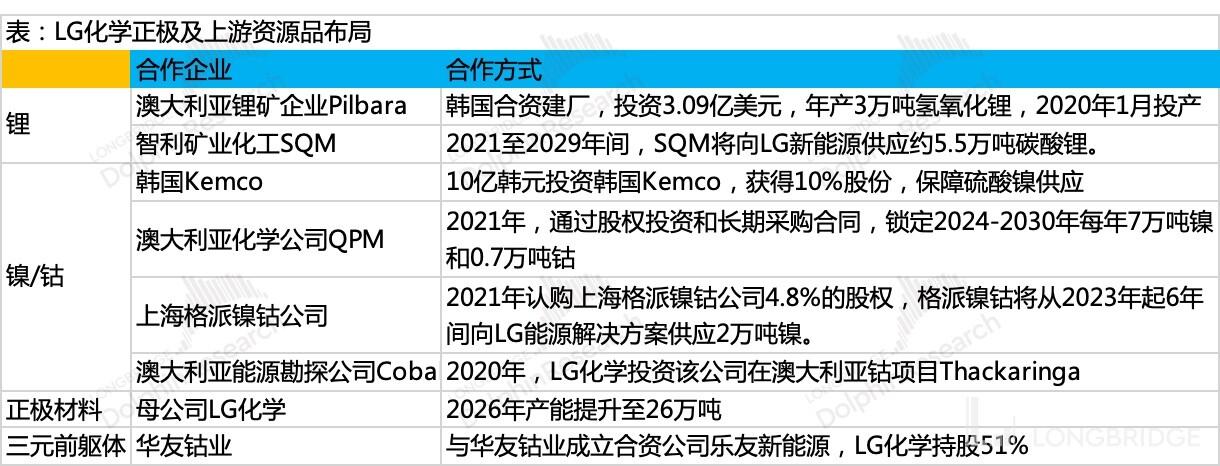

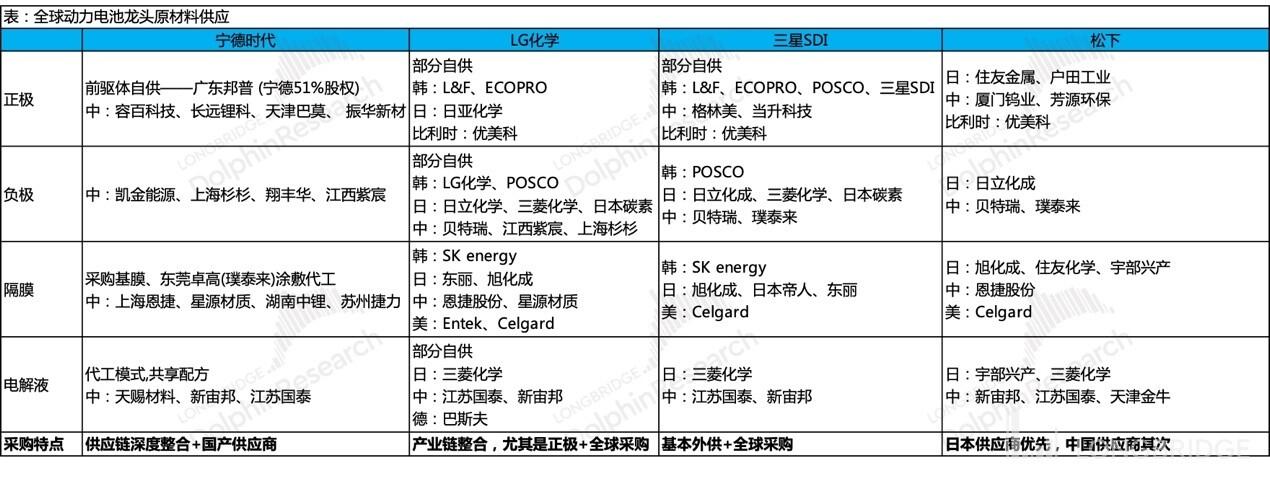

LG 化学在产业链的布局上侧重正极材料及上游资源品,而宁德时代上游原材料的布局更加全面。LG 新能源布局正极及上游资源品,主要因为正极在整个电池成本中占比最高并且对电池性能影响最大,而上游资源品相对具有稀缺性。宁德时代不仅布局正极材料和上游资源品,还在负极材料、电解液、铜箔、电池设备等领域进行了全方面的布局(关于宁德时代的产业链布局,可参考长桥海豚君关于宁德时代的报告《宁德时代(上):万亿市值的底气在哪里?》)。LG 新能源的原材料采购呈现明显的全球化采购的特征,宁德时代采购主要在国内。原材料采购的不同与产能布局有关。LG 新能源的产能布局更加全球化,而宁德时代的工厂主要在国内,原材料采购也在国内,这得益于中国动力电池产业链的完善。

数据来源:LG 招股书、新闻、长桥海豚投研整理

数据来源:券商研报、长桥海豚投研整理

更高的销售及管理费用率说明了 LG 在经营效率上的劣势

销售及管理费用率与规模效应有一定关系,LG 新能源的销售及管理费用呈现逐年上升的趋势,对于 to B 端的生意,15% 的销售及管理费用率属于较高的水平。相比之下宁德时代的销售及管理费用维持在 10% 以下,且呈现逐年下降的趋势

数据来源:LG 招股书、宁德时代公告、长桥海豚投研整理

四、技术:聚焦大圆柱电池,尚未分胜负

LG 新能源是 LG 集团下的动力电池业务部门,宁德时代脱胎于数码锂电池行业龙头 ATL 的动力电池部门,都是有理念和技术传承的。

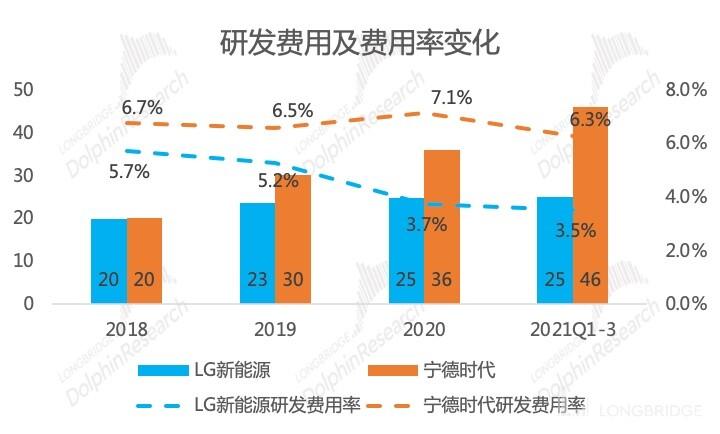

但从近三年的研发投入来看,宁德时代更加注重研发,绝对的研发投入和研发费用率都要高于 LG 新能源。

数据来源:LG 招股书、公司公告、长桥海豚投研整理

以电池材料划分来看,LG 新能源长期坚持三元电池的战略有所松动。2022 年 1 月,LG 新能源上市前夕的发布会上,公司 CEO 称 “LG 新能源将生产磷酸铁锂动力电池”,预期在 2022 年完成一条磷酸铁锂电池试验生产线建设。

相比之下,宁德时代因为坚持三元和磷酸铁锂路线并举发展的战略,其在磷酸铁锂电池上已经领先一定身位,成为了特斯拉磷酸铁锂车型的主供。

在这一轮磷酸铁锂电池渗透率提升的结构性变化中,LG 新能源单条腿走路的路线选择,让 LG 新能源处于下风。

动力电池按照封装方式的不同,分为方型、软包和圆柱。由于特斯拉在大圆柱电池方面的创新,4680 电池(直径 46mm,高 80mm 的圆柱电池)成为当前动力电池厂商的必争之地。

率先推出 4680 电池的特斯拉,处于量产交付的最前沿,美国加州的特斯拉工厂正在试生产 4680 电池,良率达到 90%,搭载 4680 电池的高性能 Model Y 即将交付,其带动的大圆柱电池的结构性机会即将到来。

目前在大圆柱电池量产上,各电池厂尚未分出胜负:

LG 新能源是特斯拉 2170 圆柱电池的供应商,4680 电池正在开发中,量产时间未公布,只是计划在梧仓厂开一条新的生产线生产;宁德时代是特斯拉磷酸铁锂方型电池的供应商,4680 圆柱电池项目被称为 “金箍棒” 项目,也处于加快研发阶段,量产时间未公布;不过宁德时代投资建设的一体化地盘研制项目(CTC)于近日动工,CTC 和大圆柱是特斯拉时常挂在嘴边的组合。松下似乎是目前速度最快的,计划于 2022 年上半年启动小批量生产,顺利的话 2023 年可以大规模量产,与特斯拉的需求比较匹配;亿纬锂能 2021 年底也宣布在荆门投资建设 20GWh 大圆柱电池生产线;另外,抛开 LG 化学和宁德时代在电池材料和封装上的差异以及在电池性能上短暂的领先,对于动力电池领域的大到可能革命的技术变革,长桥海豚君认为可以关注,但无需过于担忧。因为全新的技术落地,需要上游配套产业链的落地、需要下游主机厂的认可,并非一朝一夕可以颠覆的。

不过作为动力电池厂商,充足的资金和研发投入仍旧是必不可少的。LG 新能源在研发投入的金额和比率上,并没有展现出要击败宁德时代的雄心,上市募资有望丰富资金储备,加大研发、扩充产能。

本篇完,以下为长桥海豚君对 LG 新能源和宁德时代对比纬度的总结,LG 新能源超越宁德时代最硬的底气在于其客户和产能的全球化布局以及惊人的万亿人民币积压订单,但综合多个维度来看,LG 新能源想要超越宁德时代,还需要时间和时机。

数据来源:长桥海豚投研整理

长桥海豚君关于宁德时代及动力电池行业的相关研究:

2021.07.07 宁德时代个股深度《宁德时代(上):万亿市值的底气在哪里? - 长桥 Longbridge》

2021.07.14 宁德时代个股深度《宁德时代(下):信仰筑起 “刚性泡沫”? - 长桥 Longbridge》

2021.09.23 电池材料行业深度《电池材料(上):格局打开,如何挑选长跑王? - 长桥 Longbridge》

2021.10.18 电池材料行业深度《电池材料(下):供不应求,如何挑选短跑冠军? - 长桥 Longbridge》