出品 | 虎嗅科技组

作者 | 通州老猫

头图 | 视觉中国

戴森电器创始人詹姆斯·戴森,曾在采访中骄傲地说:“我的字典里没有‘性价比’这个词。”

然而,纵观戴森近几年在中国市场的发展,老爷子的这一理论正在被撼动。

今年10月17日,戴森发布2023新品WashG1洗地机,售价为4999元,价格依旧很“戴森”。殊不知在国内,洗地机行业早已“卷”上了天。

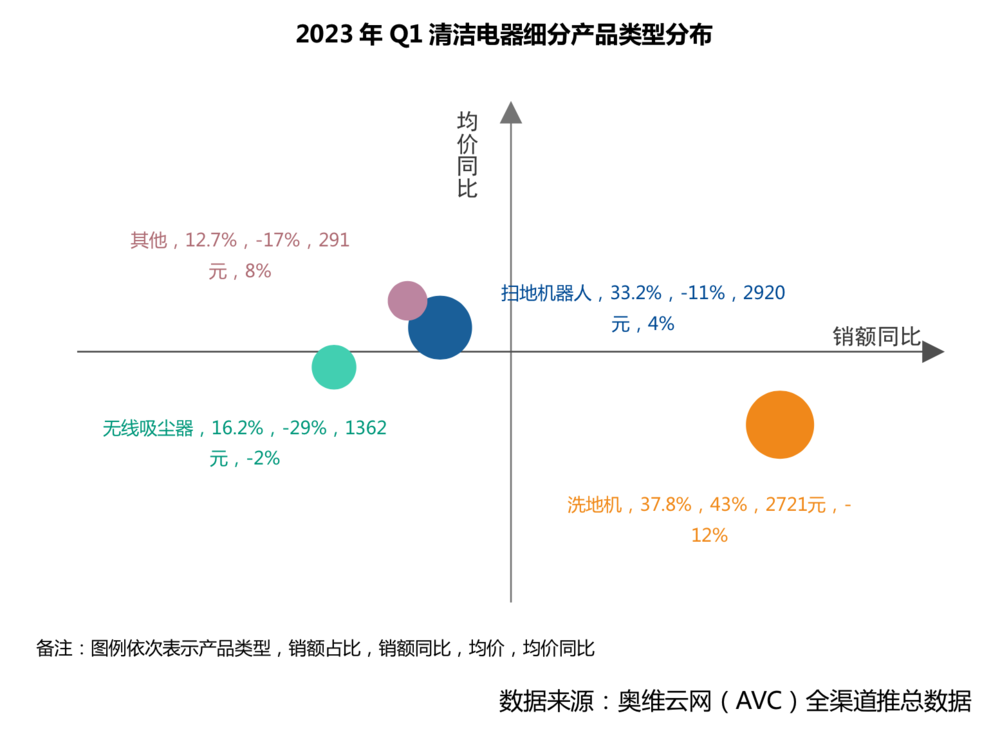

天猫数据显示截至11月5日,洗地机线上产品均价仅为2550元,较去年同期下降近500元,约等于戴森新品价格的一半。2020-2022年,洗地机品牌数量由15个迅速扩容至160个,年复合增速达120%。奥维云数据显示,在洗地机和扫地机赛道,无论是规模还是品牌认知度,目前国产品牌均处于引领地位。

从2021年开始,戴森在中国市场的销量出现明显下滑,虽然产品均价下降,但销量不增反降。根据中怡康公布的电商数据,戴森吸尘器2021年零售额为27.3亿元,同比下降29%;零售量98.8万台,同比下降24.3%。而产品均价为2768元/台,同比下降了6.2%。

当下戴森的主要产品,无论是吹风机还是吸尘器,销量都节节下滑,国产洗地机已经高手林立之下,戴森这次能靠洗地机重回C位吗?

01.战略上的“迟到”

戴森地板清洁品类副总裁Charlie Park告诉虎嗅, 相较全球市场洗地机品类,中国市场的发展更为超前。从全球范围来看,湿式清洁是中国消费者更加习惯的清洁方式,此外,中国消费者对于新技术、新产品的接受度更高,使得洗地机品类在中国市场的发展更加迅猛。虽然这款产品研发立项是两年前的事情,但我们在湿室清洁上面其实已经探索了很久,最后才确定了Dyson WashG1这款产品的研发方向。

此外,根据奥维云网发布的《2022中国洗地机行业与消费者洞察白皮书》统计,2022年全年洗地机零售额达99.7亿元,同比增长72.5%,增速远超行业整体;全年零售量达348万台,同比增长88.2%。

作为对比,2022年,清洁电器行业全品类零售额达322亿元,同比增长为4%。这意味着,洗地机未来可能会成为清洁电器行业高速发展的主要引擎。

显然戴森也看到了“湿式清洁”的上升需求,只不过从研发到上市的周期,实在太久了。

两年里,中国品牌又“卷”出了新的高度:目前国内市场洗地机行业有接近200个品牌,不同的品牌在各个价位段都有产品卡位,品牌已经相对固化。

从品牌类型看,当下洗地机在销品牌可分为五类:

清洁电器专业品牌,即专营或主要销售清洁电器的品牌,代表品牌包括添可、追觅、石头、云鲸、顺造等;

综合型家电品牌,即以空冰洗等白色家电为主销品类的家电品牌,代表品牌包括美的、海尔等;

互联网品牌,即致力于互联网、家居智能互联场景打造的家电品牌,主要包括小米、云米、360 等;

跨界品牌,即主营厨房大家电、厨房/个护/生活小家电等品类的品牌,如米博、苏泊尔、摩飞、九阳、德尔玛等;

新兴品牌,以 UWANT、马赫、以内等品牌为代表。

这其中最典型的品牌是添可,公司成立仅仅五年,2020年就发布了旗下第一款洗地机,到 2023 年,已经在参与立项洗地机的国家标准——五年内走完了从研发到市场,再到行业生态构建的三大步。

而戴森的这款产品从2021 年立项,到2023年临近双十一才发布,就像一个姗姗来迟的乘客,推开门才发现“人头攒动”、“一票难求”。

在价格上,戴森一样面临国货的高强度竞争。

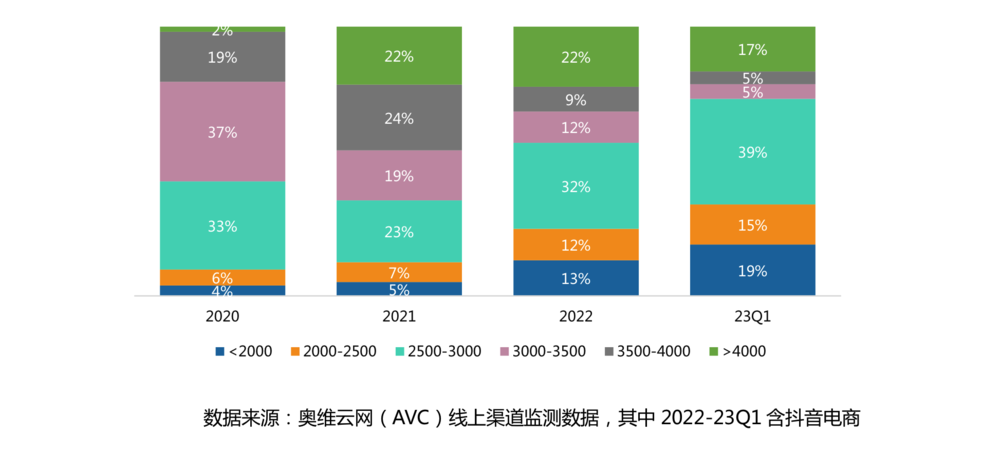

国内的洗地机行业从价格区间来看, 2500-3000 价格段销额占比最高,2023年一季度达到了 39%,其次是 2000 元以下,销额占比为 19%,4000 元以上高端产品,销额占比仅 17%。

国产洗地机的大部分价格在2500-3000元

2023年上半年,洗地机线上零售均价为2436元,较2022年同期降价536元。2000-3000元的低价产品线为市场销售主力,零售额占比已经超过一半。双十一期间,添可2.0的部分机型,更是降到了1500元以下。

戴森进入洗地机赛道的时间显然太晚了,而且当下洗地机赛道进入到价格快速下探阶段,这也意味着在没有新技术突破的加持下,洗地机或进入以价换量的阶段,消费者在购买产品时有更多的低价选择。

02,创新力缺乏

当下的的洗地机,从产品形态来看,有单机款、复合款、蒸汽款、基站款四种形态。目前单机款占据市场主流,占比超过六成,复合款则融合了吸尘器、除螨仪、布艺清洁机等产品,做到多合一,全方位解决居家场景的清洁。

从技术原理来看,目前市面上的洗地机主要是两种类型,一类是气尘分离技术,以添可、追觅等为代表,在清洁效果方面更具优势;另一类是水尘环流技术,以滴水、HIZERO、摩飞等为代表。当下95%以上的产品均为气尘技术产品,水尘环流产品目前相对来说参与度少。

戴森此次发布的WashG1洗地机,是将两个内置马达的主滚筒分别安置于洗地头的前后两端,两个滚筒相向旋转的同时,脉冲式注水泵将清水源源不断地输送至26个沿着滚筒分布的出水口,均匀浸润两条滚筒,实现持续的清水清洁,从技术和形态上看,基本还是水尘环流技术,并未能超越市场上的其它产品。

图片来源:戴森官网

尽管 2017 年戴森成立了上海实验室和直接面向中国市场的研发团队,但其创新力并没有因此提高,对现有产品线的例行升级一直是主要推新策略,比如吸尘器就从 V8 迭代到 V15 系列。2019 年后推出的全新品类,只有 2021 年发布的空气净化耳机和 2023 年的洗地机等。前者概念性大于市场性,而后者早已错过最佳时机。

另一方面,戴森其实并没有为中国市场定制产品,一直坚持全球一体化的产品战略。2022年,戴森连续出现新品发布即遇冷的情况; 2022年9月,戴森发布号称“史上最强吸尘器”的G5 Detect,号称使用135000转/分钟的超级马达,同时采用可以过滤病毒的HEPA过滤系统,售价高达6500元,但市场反响很一般,一个多月过后卖出不到100单。

今年4月份,戴森发布了一款旗下首款干湿全能洗地吸尘器V12 Detect Slim Nautik。该款产品是以V12吸尘器为基础,增加了具备洗地功能的Nautik洗地滚筒配件,形态上看与Dyson WashG1功能非常类似;戴森地板清洁类副总裁Chalie Park对虎嗅表示:“这两款产品在功能上确实有重合之处,但V12 Detect Slim Nautik在功能上更为全能,而Dyson WashG1则是更针对硬质地板,深层次清洁的场景。”

戴森创新乏力的同时,威胁并不只来自同行,但对于消费者而言,需要人主动手持进行清洁,对于常规的房屋打扫来说,结合了AI和多种功能的洗拖一体机器人,无疑更适合懒人们。

在天猫生活电器品类TOP10品牌中,添可、追觅、石头三个国产品牌已超越戴森,占据TOP2~4的位置,形成三足鼎立的局面。与此同时,米博、追光和顺造等新兴品牌势头强劲,2022年上半年分别占据1.9%、1.8%和0.8%的市场份额。在头部品牌尚未固化的情况下,洗地机市场的淘汰赛仍将继续。

03.强悍的国货对手

回顾洗地机高速发展的这三年,这一赛道从无到有,不仅增速极快,且行业规模壮观。据奥维云网数据,2019年洗地机行业零售额还不足1亿元,2022年行业零售额便达到99.7亿元,三年达百亿的行业增速,放眼整个家电行业也是首屈一指的。

戴森切入这一市场,市场渗透率仅有1%,按照市场规律这一赛道仍处于新品迭出、价格重心不稳、新兴渠道贡献占比抬升、入局品牌更多、市场集中度不升反降的阶段。

注:洗地机的市场格局已形成

尤其近两年随着国内品牌发力,更具价格优势的可选择项出现,并且在某些维度戴森甚至还要较国内竞品略逊一筹,调侃戴森征收“智商税”的声音更多了起来。

另一方面,中消协发布的《2021年全年受理投诉统计表》,其中戴森投诉量以 10.8 万件位居投诉量排行榜首位,售后服务投诉占比最大,已达 45219 件,占总投诉量的 41.7%。

十年前,戴森正是以地板清洁品类正式打开中国市场,但在增长红利消失后,单纯靠品牌溢价驱动增长很难持久。目前清洁电器行业已然进入了下半场,戴森这次恐难靠洗地机重回C位。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

正在改变与想要改变世界的人,都在 虎嗅APP