方法论我们先歇一歇哈。老罗今天想讲一个最近的“明星公司”,那就是——新上市的“值得买”。老罗注意到,截至昨天收盘,除去第一天,它已经封了6个板了!根据国泰君安的111.3的目标价,它还有53.6%的空间,这意味着如果它开板买进去,还是有妥妥的超额收益啊,可以说是相当诱人。

那我们就来看看这家公司是干什么的。

01 深受直男喜爱的内容导购平台

老罗N年前就知道这个平台了,也知道它深得直男喜爱,因为“什么值得买”这个名字的首字母,被大家亲切地称为“神秘张大妈”。老罗不爱购物,不过老罗的好几个朋友都很喜欢这个平台,因为在上面能免去挑选的麻烦,直接找到最便宜的货品。对于不爱逛街只奔着目标的直男购物风格来说,这样的平台确实是首选。比如,老罗的老板就表示,他很喜欢这个平台!

话不多说,我们还是先到萝卜投研上看一下,这家公司的主营业务。

▲来源:萝卜投研

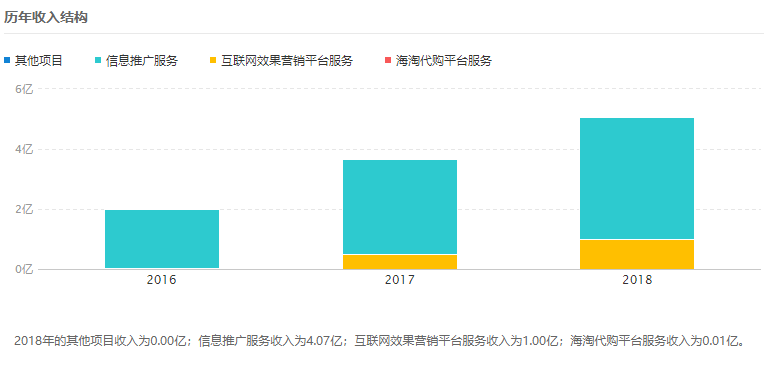

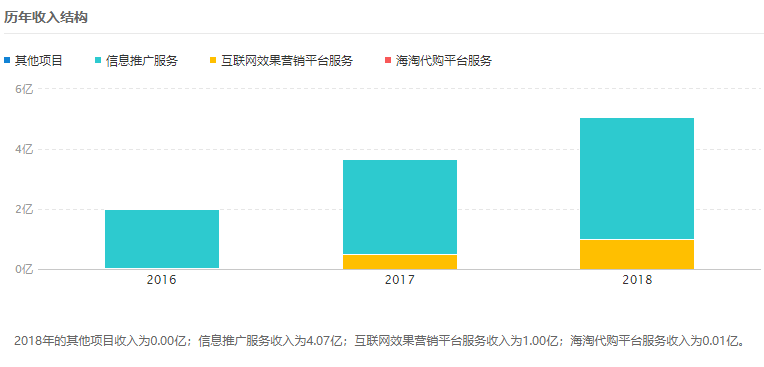

因为是新股,所以数据只有招股说明书中披露的近三年收入。从这张图可以看出,它的主要收入来自“信息推广服务”,除此之外,2017年开始“互联网效果营销平台服务”也逐步贡献了收入。

02 确实是一家有增长的优秀的互联网企业

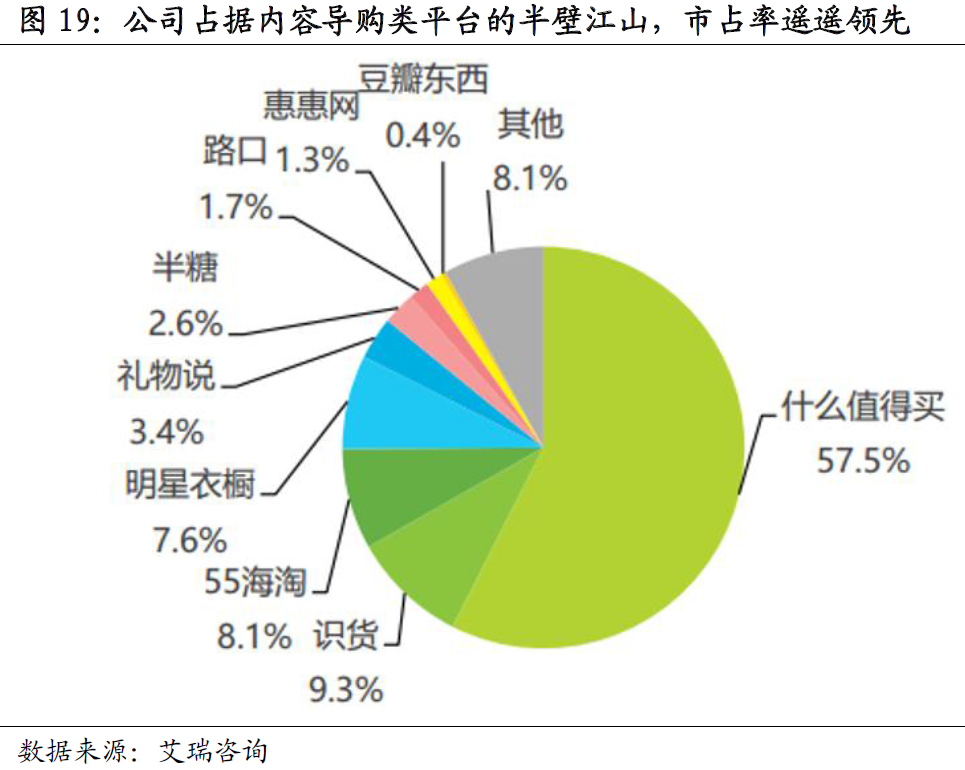

从互联网维度的数据来看,公司的表现还算不错。首先,公司在内容导购类平台中市占率遥遥领先,堪称巨头。

▲来源:国泰君安证券、萝卜投研

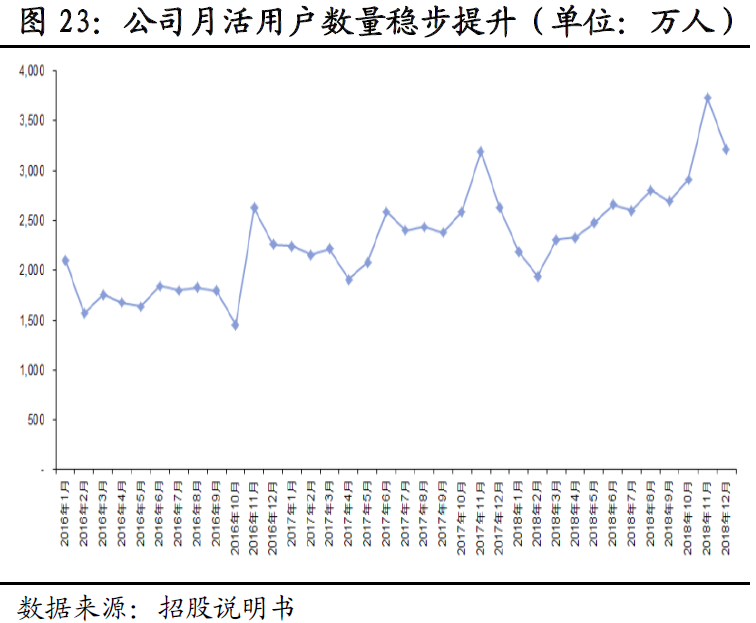

它的月活用户数量确实在持续增长,并且增速不低。

▲来源:国泰君安证券、萝卜投研

然后再来看互联网企业最关键的数据之一:点击量数据。网页端来看,2016到2017年实现了增长,但2018年PC和WAP的网页数据都出现了下滑。不过APP端数据还是在持续增长的,总增速约25%左右,IOS端的增速略低于安卓端。

▲来源:萝卜投研

03 但是增长真的好并且可持续吗?

互联网的用户和点击率数据确实还可以,但从财务上来分析这家公司如何呢?

首先看营收端,营收还是保持相对高速增长的。但2018年增速出现了显著下滑,增速从2017年的82.44%的高速下滑到2018年的30.17%。

▲来源:萝卜投研

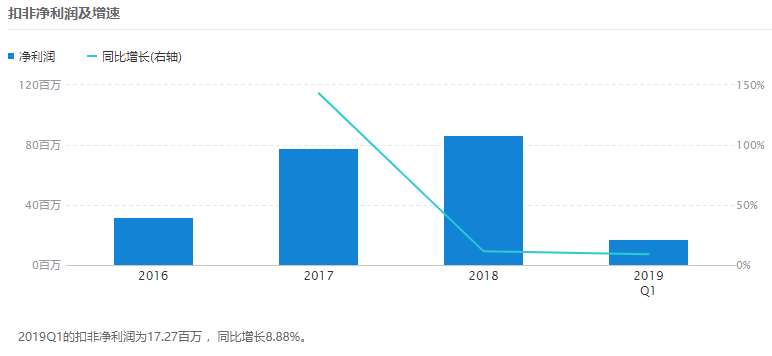

再来看扣非净利润,也是增长的。但增速从2017年的143.14%下滑到了2018年的11.37%,并且2019Q1仍然没有恢复趋势。

▲来源:萝卜投研

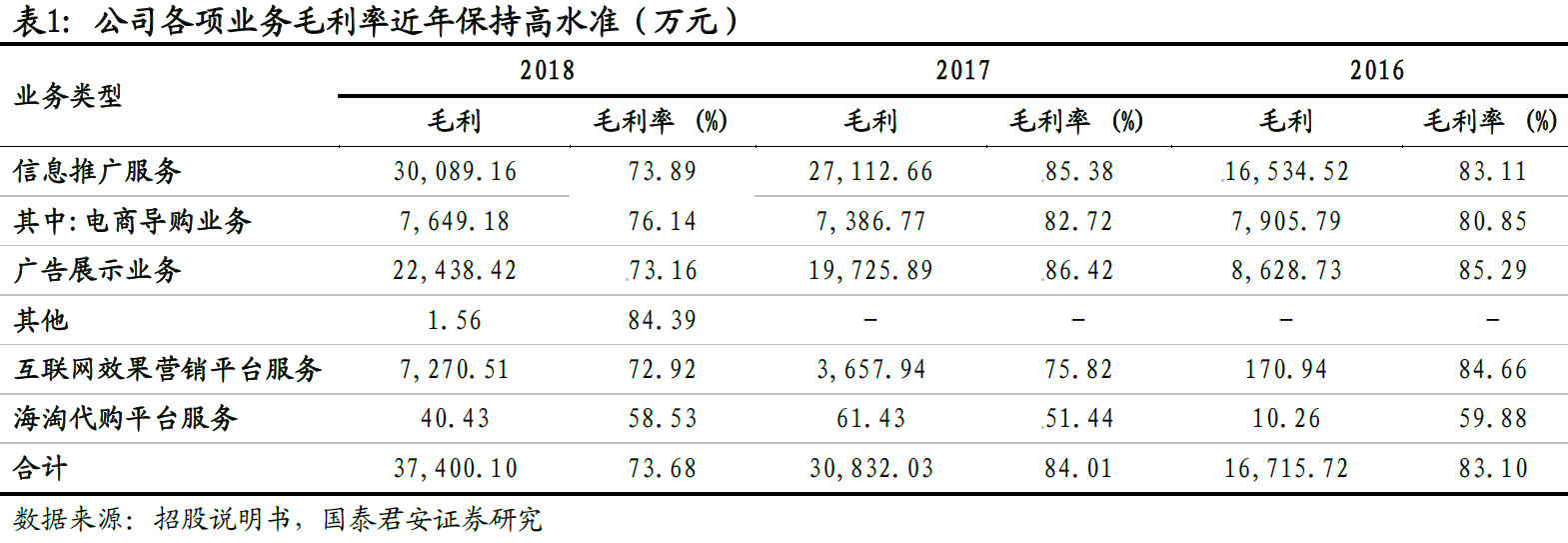

看一下毛利率会更清楚。公司主要业务的毛利率几乎都在下滑,2018年的整体毛利率比2017年下降了10个点。

▲来源:萝卜投研

04 财务数据下滑背后的原因

为什么会出现这种情况呢?

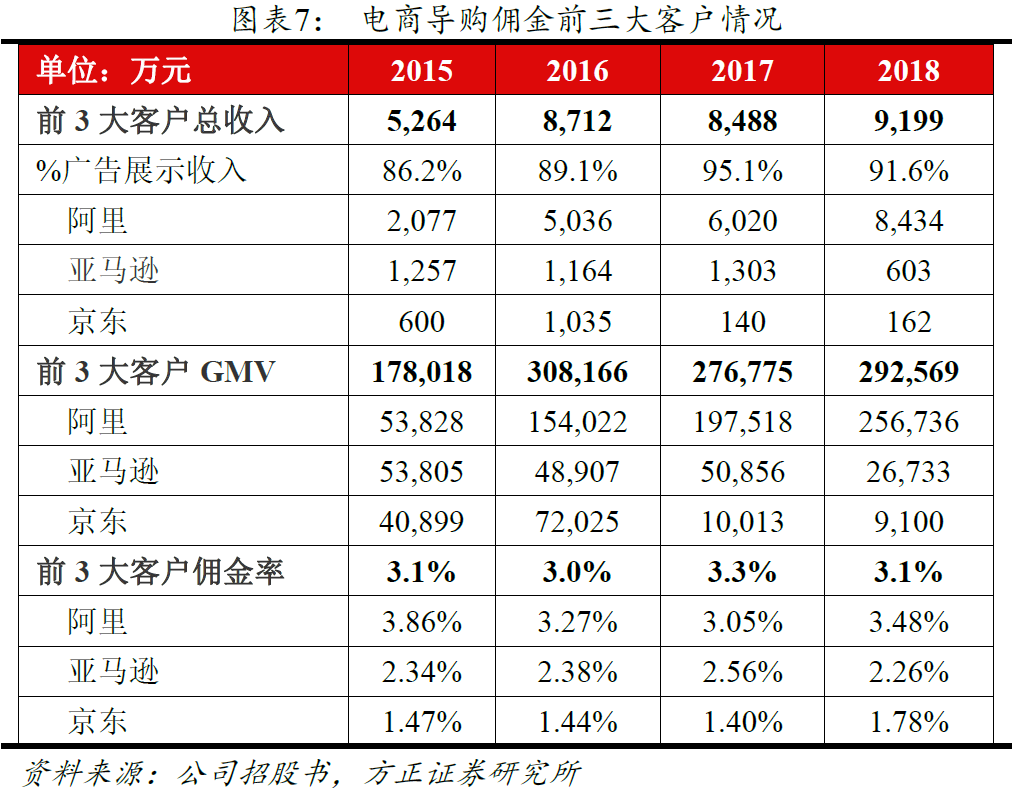

首先我们来看公司的客户结构,前三大客户分别为阿里、亚马逊和京东,并且对阿里的依赖程度越来越高,2018年已经上升到了91.6%。一旦出现品类变化或下游坐地起价,都会导致毛利率的巨大变动。2018年佣金类业务毛利率下降就一部分来源于第一大客户阿里妈妈技术服务费提升。另一部分由于薪酬的增长。

▲来源:萝卜投研

另一部分由于薪酬的增长。

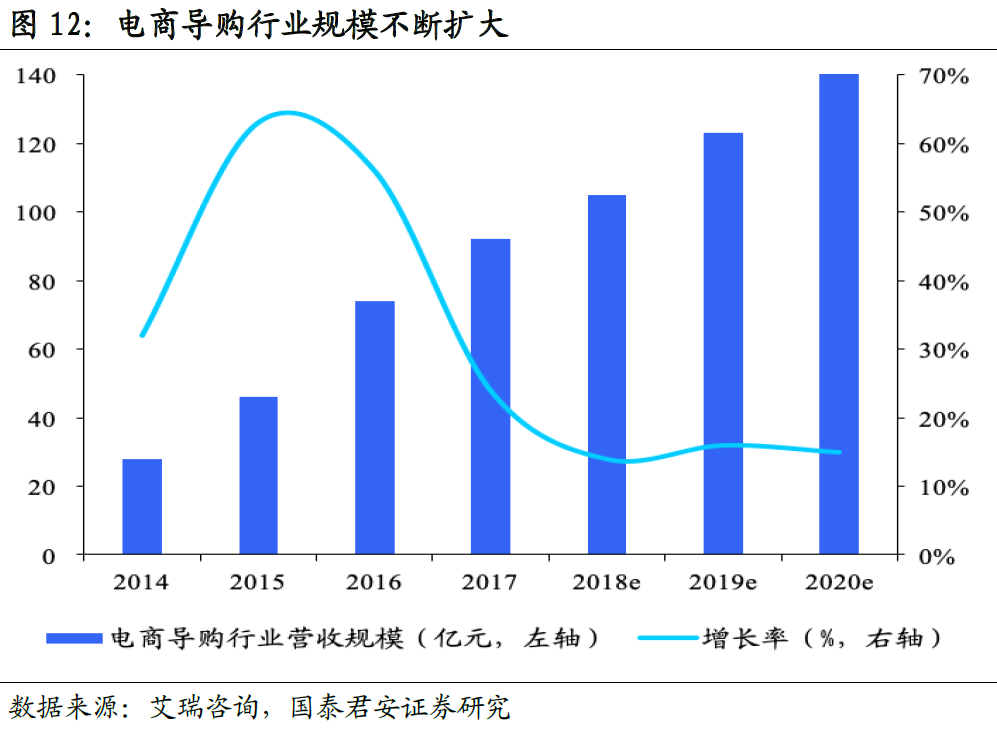

其次,电商导购的行业规模仍然在不断扩大,但增速自2017年开始就出现了显著下滑。从艾瑞咨询的数据来看,未来增速似乎将维持在15%左右的传统行业增速附近。

▲来源:萝卜投研

2019年一季度,公司的扣非净利润只实现了8.88%的增长,但是无论是国泰君安证券还是方正证券,都给了公司2019年全年净利润30%及以上的增速,目标价也是在这个增速的基础上给的。

▲来源:萝卜投研

不过老罗翻遍了报告,没有找到细致的预测依据和过程。

所以,各位看官请自行斟酌吧。